ماهي أنواع رأس المال العامل

أنواع رأس المال العامل يُعدّ رأس المال العامل شريان الحياة لأي مؤسسة، فهو يمثل السيولة المتاحة لتغطية العمليات اليومية. إلا أن هذا المصطلح لا يقتصر على نوع واحد، بل يشمل أنواعاً مختلفة تعكس استراتيجيات الإدارة المالية للمنظمة. فهم هذه الأنواع يُساعد الشركات على تحسين كفاءتها وتحقيق الاستدامة المالية على المدى الطويل.

الفرق بين رأس المال العامل وصافي رأس المال العامل

لفهم الوضع المالي لأي شركة، لا بد من التفرقة بين رأس المال العامل وصافي رأس المال العامل، لأن كليهما يمثلان مقياسين مهمين لكنهما يختلفان من حيث المعنى والوظيفة. عندما نتحدث عن أنواع رأس المال العامل، فإن أول تصنيف منطقي يجب الإشارة إليه هو هذا الفرق الجوهري بين “الإجمالي” و”الصافي”.

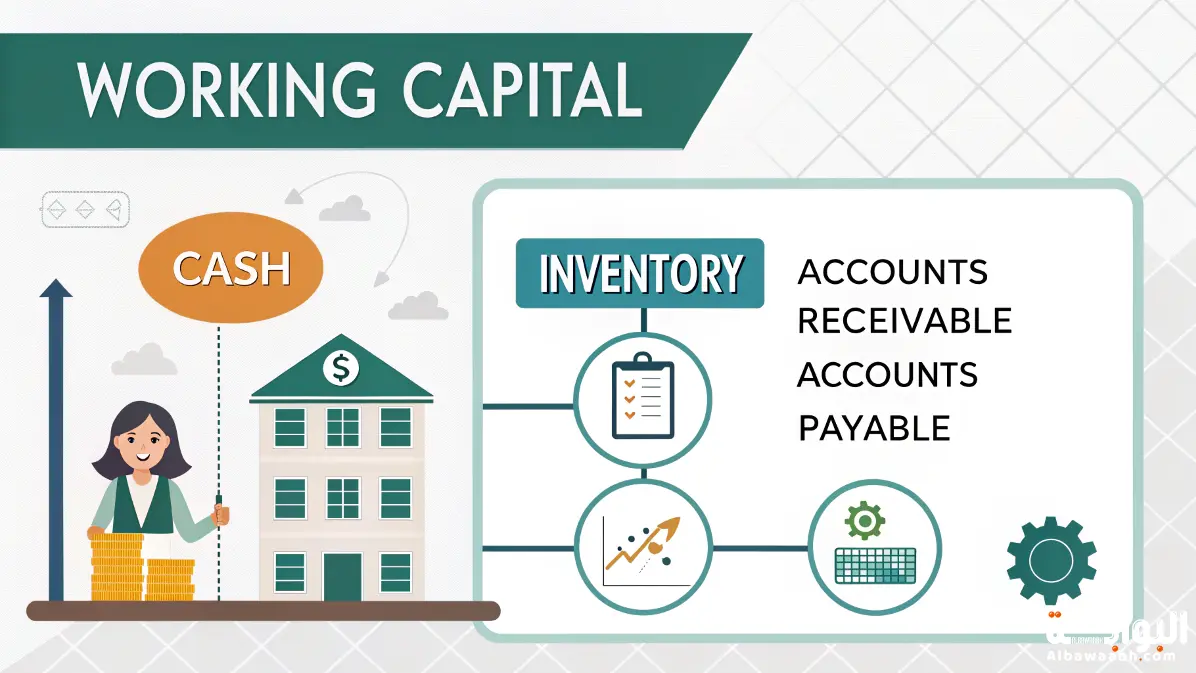

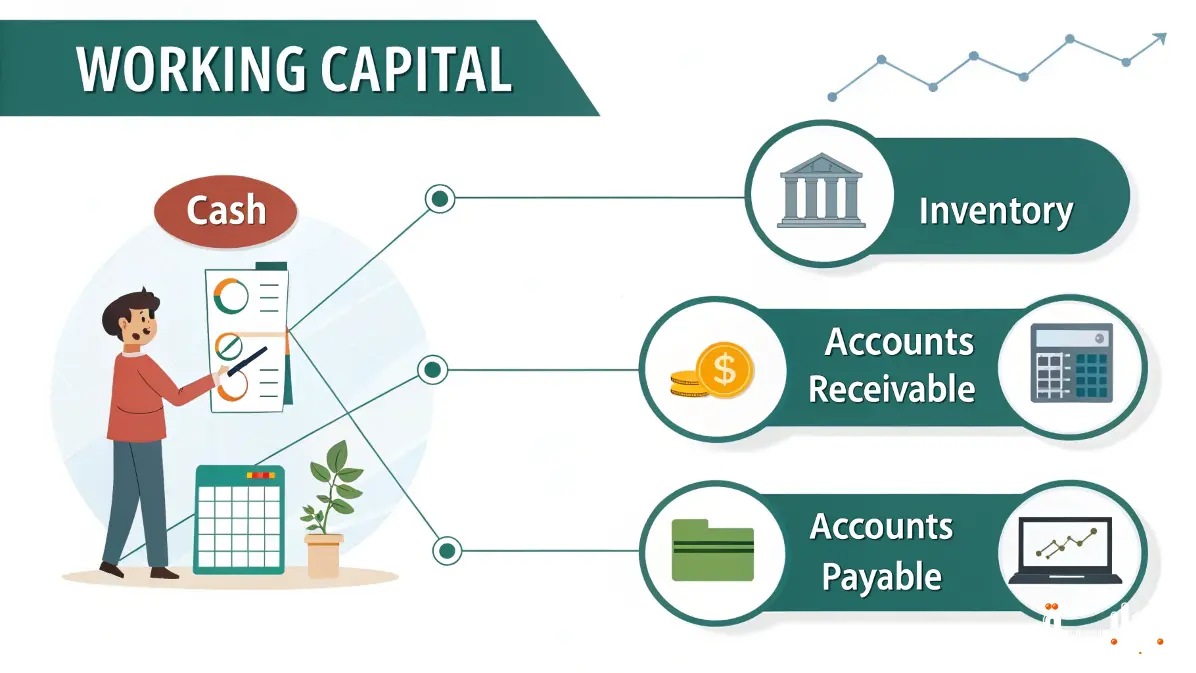

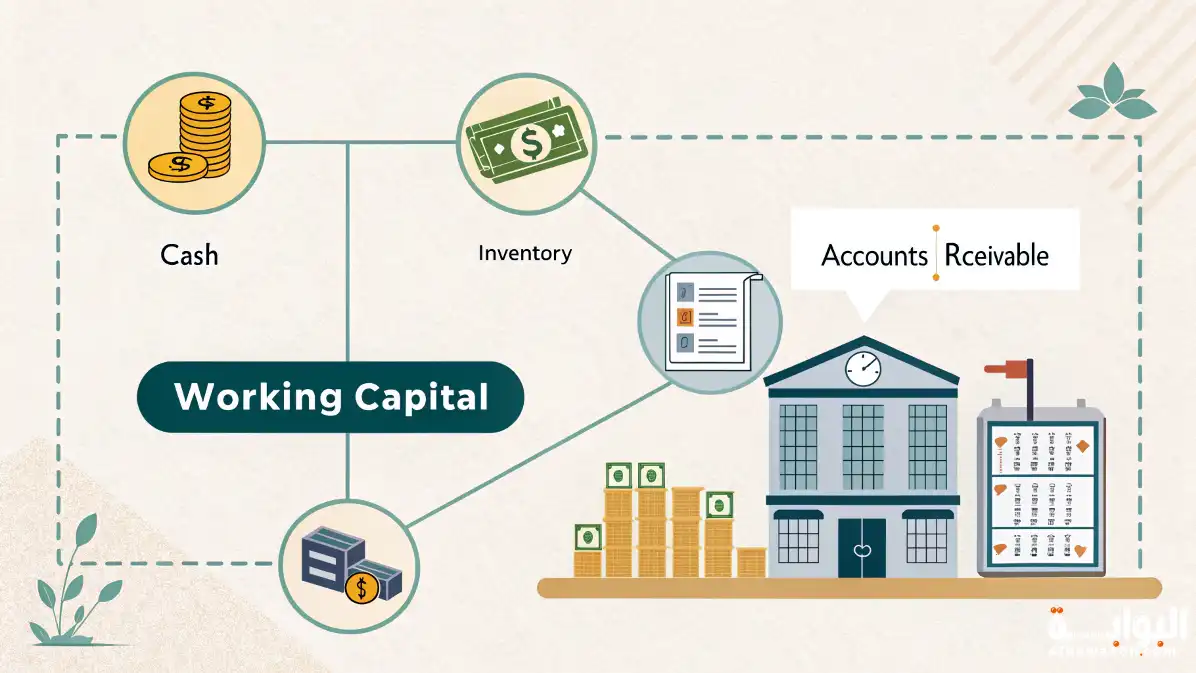

- رأس المال العامل الإجمالي: هو مجموع الأصول المتداولة للشركة مثل النقد، الحسابات المدينة، والمخزون.

- صافي رأس المال العامل: هو الفرق بين الأصول المتداولة والخصوم المتداولة (الديون القصيرة الأجل).

بصيغة أبسط

- صافي رأس المال العامل = الأصول المتداولة – الالتزامات المتداولة

- هذا الفارق يعكس مدى قدرة الشركة على تغطية التزاماتها قصيرة الأجل بأصولها السائلة، ويُستخدم كمؤشر حيوي على الاستقرار المالي.

- وفي سياق فهم هذه الفروقات، تبرز أهمية تصنيف ما هي أنواع رأس المال العامل؟، والتي تشمل:

تعرف أيضًا على: إنشاء شركة مقاولات

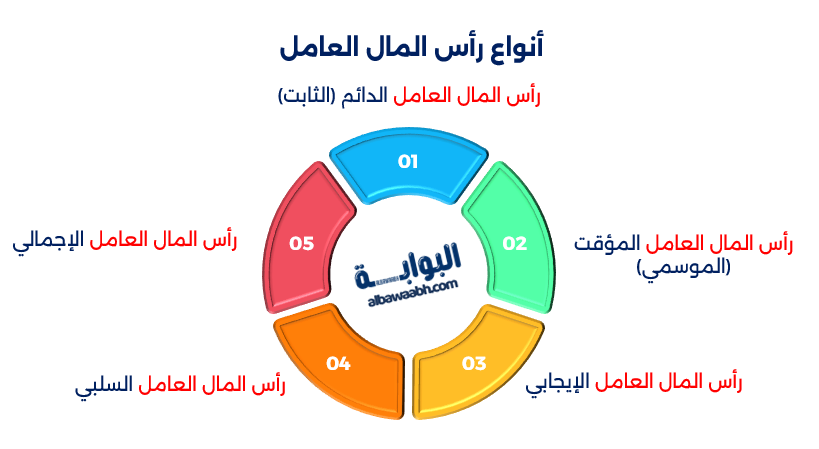

أنواع رأس المال العامل

- رأس المال العامل الدائم (الثابت): وهو الجزء الذي تحتاجه الشركة باستمرار لتشغيل عملياتها الأساسية.

- رأس المال العامل المؤقت (الموسمي): يُستخدم لتغطية الاحتياجات المؤقتة كزيادة الإنتاج في موسم معين.

- رأس المال العامل الإيجابي: عندما تكون الأصول المتداولة > الخصوم المتداولة.

- رأس المال العامل السلبي: عندما تكون الخصوم المتداولة > الأصول المتداولة.

- رأس المال العامل الإجمالي: يشمل فقط الأصول المتداولة دون خصم الالتزامات.

هذا التصنيف يساعد المحاسبين والمديرين الماليين على التخطيط المالي اليومي، وفهم مستوى السيولة، ومتى تحتاج الشركة إلى تمويل إضافي لتغطية فجوات رأس المال.

ومن المهم معرفة أن سوء إدارة رأس المال العامل – سواء بإفراط أو تقصير – قد يؤدي إلى اختلال كبير في دورة العمل، ويؤثر على الإنتاجية والاستدامة المالية. لذا، فإن إدراك الفرق بين أشكاله يُعد أول خطوة لإدارة مالية رشيدة.[1]

تعرف أيضًا على: بحث عن إدارة الإنتاج والعمليات

كيفية حساب رأس المال في الميزانية

من أكثر الأسئلة التي يطرحها المهتمون بالشؤون المالية والإدارية هي كيفية احتساب رأس المال العامل ضمن الميزانية العامة للمؤسسة. وتُعد هذه العملية من المهام الأساسية للمحاسب أو المدير المالي، إذ تساعد على تقييم الوضع المالي قصير الأجل للمؤسسة. ويُطرح في هذا السياق سؤال: ما موقع أنواع رأس المال العامل ضمن الحسابات؟ الإجابة تكمن في تحليل الميزانية العمومية وتقسيم عناصرها إلى أصول وخصوم، ثم تصنيف الأصول المتداولة والخصوم المتداولة لاستخراج رأس المال العامل.

تعرف أيضًا على: “أنواع ضريبة الدخل: دليلك لفهم التصنيفات المختلفة وكيفية حساب كل نوع”

الصيغة الأساسية لحساب رأس المال العامل

رأس المال العامل = الأصول المتداولة – الخصوم المتداولة

وتشمل الأصول المتداولة

- النقد في الصندوق والبنك

- الحسابات المدينة (العملاء)

- المخزون

- المصروفات المدفوعة مقدمًا

- الأوراق المالية القصيرة الأجل

أما الخصوم المتداولة فتشمل

- الدائنين

- القروض القصيرة الأجل

- المستحقات والضرائب

- الأجور المستحقة

- المصروفات المستحقة

وبالإضافة إلى التصنيف التقليدي، هناك أيضًا ما يُعرف بـ ما هو رأس المال العامل الخاص؟ وهو نوع من رأس المال الذي يخص نشاطًا معينًا أو وحدة محددة داخل المؤسسة، مثل تخصيص رأس مال عامل خاص لإدارة مشروع فرعي، أو لتسيير فرع تجاري في منطقة معينة.

أنواع رأس المال العامل الخاص

- رأس مال عامل خاص بخط إنتاج معين.

- رأس مال عامل خاص بإدارة التوريد.

- رأس مال عامل خاص بالمبيعات أو التسويق.

- رأس مال عامل خاص بالموسمية أو العروض.

- رأس مال عامل خاص بالبحث والتطوير.

يُستخدم هذا النوع من التصنيف في الشركات الكبرى التي تتوزع أنشطتها على إدارات متعددة، ويُساعد ذلك على توزيع الموارد وتحسين المراقبة المالية على مستوى كل وحدة، مما يُسهم في رفع الكفاءة وتقليل الفاقد المالي.[2]

تعرف أيضًا على: فن الإدارة المتقدمة والقيادة

أهمية رأس المال العامل

تمثل أنواع رأس المال العامل أحد المحاور المحورية لنجاح أي مؤسسة، إذ ترتبط بشكل مباشر بالسيولة والقدرة التشغيلية اليومية. فبدون رأس مال عامل كافٍ، قد تعاني المؤسسة من صعوبات في دفع التزاماتها أو تمويل أنشطتها المعتادة.

أهمية رأس المال العامل تتجاوز الجوانب الحسابية، فهو مؤشر صحي يدل على الوضع المالي العام، ومقياس لمدى قدرة الشركة على الاستمرار في المدى القصير دون اللجوء إلى القروض أو التمويل الخارجي.

عند الحديث عن الأهمية، لا يمكن تجاهل العلاقة الوثيقة بين رأس المال العامل وأنواع التمويل المستخدمة في المؤسسة. وهنا تظهر فائدة التعرف على ما هي أنواع رأس المال؟ والتي تتوزع بين:

أنواع رأس المال

- رأس المال الثابت: المستخدم في شراء الأصول طويلة الأجل مثل العقارات والآلات.

- رأس المال العامل: لتغطية العمليات اليومية والالتزامات قصيرة الأجل.

- رأس المال المستثمر: يمثل مجموع الأموال التي تم ضخها في المشروع سواء من أصحاب الشركة أو من المستثمرين.

- رأس المال المُخاطر: وهو التمويل الذي يضخ في مشاريع ناشئة تنطوي على مخاطرة.

- رأس المال السوقي: ويستخدم غالبًا في تقييم قيمة الشركة في السوق المالية.

كل نوع من هذه الأنواع يخدم هدفًا محددًا، لكن رأس المال العامل هو الأكثر حساسية، لأن أي خلل فيه يؤثر مباشرة على القدرة التشغيلية.

من هنا، يصبح من الضروري لكل مدير مالي أن يراقب رأس المال العامل يوميًا، ويتأكد من وجود توازن بين المخزون، الحسابات المدينة، والدائنين، ليحافظ على استقرار الدورة المالية، ويمنع الانقطاعات المفاجئة في الإنتاج أو التوزيع.

تعرف أيضًا على: شركات ادارة الاعمال

تعريف رأس المال في المحاسبة

لفهم أعمق لمفهوم أنواع رأس المال العامل، لا بد من العودة إلى الأساسيات المحاسبية. فرأس المال في علم المحاسبة يقصد به مجموع الموارد المالية التي تستخدمها المؤسسة في عملياتها، ويتوزع بين رأس مال ثابت ورأس مال عامل.

ويسجل رأس المال في الميزانية العمومية ضمن قسم حقوق الملكية، ويُمثل ما يملكه صاحب المشروع من أموال بعد خصم الالتزامات.

من المفاهيم الشائعة في هذا السياق سؤال: ما هي أنواع المال؟ من منظور محاسبي، المال لا يقتصر على السيولة النقدية فقط، بل يشمل كافة الموارد القابلة للتحويل إلى سيولة خلال دورة مالية قصيرة، أو طويلة حسب نوع الأصل.

أنواع المال في المحاسبة

- النقدية: في البنك والصندوق.

- الذمم المدينة: المستحقات لدى العملاء.

- الأسهم والسندات: التي تملكها المؤسسة.

- المخزون: المواد الخام، البضائع، المنتجات.

- الأصول الثابتة: مثل الآلات والمباني (ليست سيولة مباشرة، ولكن تمثل مالًا مستثمرًا).

في ضوء هذه الأنواع، يصبح من الضروري إدارة كل مكوّن مالي بطريقة مختلفة، فالنقد يحتاج إدارة فورية، بينما المخزون يحتاج إلى تحليل حركة البيع والتوريد، أما الذمم المدينة فتحتاج إلى متابعة تحصيل. وبذلك يكون فهم رأس المال – خصوصًا العامل منه – أداة محاسبية حيوية تساهم في بناء القرارات المالية الاستراتيجية، سواء في الاستثمار أو التمويل أو إدارة الأزمات المالية.

تعرف أيضًا على: أنواع الضرائب المحاسبية: وآليات التطبيق في المحاسبة الحديثة

في الختام، بعد هذا العرض الشامل، نكون قد أجابنا على السؤال المحوري: أنواع رأس المال العامل، وتعرفنا على الفرق بين رأس المال العامل وصافيه، وطريقة حسابه في الميزانية، وأهميته في ضمان استقرار المؤسسة، إضافة إلى التعرف على المفاهيم المرتبطة به مثل رأس المال الخاص، والتشغيلي، والمستثمر، وتعريف رأس المال من منظور المحاسبة.

المراجع

- AltLINE (SouthStar Bank) What Are the Different Types of Working Capital? – بتصرف

- FreshBooks Types of Working Capital and How to Calculate Them – بتصرف

مشاركة المقال

هل كان المقال مفيداً

الأكثر مشاهدة

ذات صلة

عناصر الأداء التنظيمي: الركائز الأساسية لنجاح المؤسسات

الفروق الجوهرية بين الإدارة التربوية والإدارة التعليمية والإدارة...

الإدارة والتخطيط التربوي

استثمار دولي تحليل الفرص والمخاطر في بيئات متعددة...

بوصلتك نحو النجاح: دليلك إلى أنواع الاستراتيجيات في...

إصلاح مؤسسي لا ينجح دون قيادة واضحة وثقافة...

كيف تحدد معايير نجاح المشروع وتحقق نتائج ملموسة؟

قسم الإدارة الصحية مناهج حديثة لتأهيل قيادات الرعاية...

مدخل إلى عالم مؤشرات الأسهم

تعريف التسويق الإلكتروني ولماذا هو ضروري لنجاح مشروعك؟

تعريف التخطيط التشغيلي: أساس النجاح في إدارة العمليات...

كيفية تطبيق نظم الجودة الحديثة

الفرق بين العضو المنتدب والرئيس التنفيذي من هو...

ماهو الفرق بين إدارة المخاطر وإدارة الأزمات ؟