العلاقة بين المحاسبة والمالية تكامل استراتيجي لتحقيق الأهداف

يعد فهم العلاقة بين المحاسبة والمالية، والاختلافات بين المالية والمحاسبة أمرًا بالغ الأهمية للشركات، فالمالية تسهم في التخطيط الاستراتيجي واتخاذ القرارات الاستثمارية، بينما تضمن المحاسبة دقة التقارير المالية والامتثال، يمكن هذا التمييز الشركات من تخصيص الموارد بكفاءة، واتخاذ قرارات مدروسة، والحفاظ على الشفافية مع أصحاب المصلحة.

ما هي العلاقة بين المالية والمحاسبة؟

العلاقة بين المحاسبة والمالية، تخصصان مترابطان أساسيان لصحة المؤسسة المالية وعمليات اتخاذ القرارات. توافر المحاسبة البيانات والسجلات الأساسية للمعاملات المالية، التي يستخدمها قسم المالية لاتخاذ القرارات الاستراتيجية، يتابع المحاسبون كل الأنشطة المالية بدقة، ويقدمون تقارير عنها، مما يضمن الدقة والامتثال للوائح، تشمل هذه البيانات الميزانيات العمومية، وقوائم الدخل، وقوائم التدفقات النقدية، التي تشكل أساس التحليل المالي.

يستخدم قسم المالية هذه المعلومات المحاسبية لتخطيط موارد الشركة وتحليلها وإدارتها، ويستخدم المحترفون الماليون التقارير المحاسبية لتقييم الأداء السابق، والتنبؤ بالأوضاع المالية المستقبلية، ووضع استراتيجيات لتحقيق أهداف المؤسسة. علاوة على ذلك، العلاقة بين المحاسبة والمالية، يتعاونون في عمليات إعداد الميزانيات، يعد المحاسبون تقارير مالية مفصلة يستخدمها قسم المالية لوضع ميزانيات وخطط مالية واقعية.

يضمن العلاقة بين المحاسبة والمالية، أن تكون الاستراتيجيات المالية للشركة مبنية على بيانات دقيقة وآنية، مما يعزز القدرة على مواكبة ديناميكيات السوق وتحسين تخصيص الموارد. [1]

تعرف أيضاً على:برامج المحاسبة للشركات الصغيرة

الفرق بين المحاسبة المالية والمحاسبة الإدارية ومحاسبة التكاليف

العلاقة بين المحاسبة والمالية، المحاسبة الإدارية، والمحاسبة المالية، ومحاسبة التكاليف، تخدم أغراضًا مختلفة داخل المؤسسة.

تعرف أيضاً على:تحليل القوائم المالية: كيف تفهم أداء شركتك من الأرقام؟

-المحاسبة الإدارية

الهدف

تركز المحاسبة الإدارية على توفير المعلومات والتحليلات لأصحاب المصلحة الداخليين، مثل المسؤولين التنفيذيين والمديرين وصانعي القرار، وتستعمل في الرقابة والتخطيط ودعم اتخاذ القرارات داخل المؤسسة.

الجمهور

الجمهور الداخلي، بما في ذلك الإدارة والموظفين الذين يحتاجون إلى البيانات المالية لاتخاذ القرارات التشغيلية.

النطاق

لا يشمل البيانات المالية فحسب، بل يشمل أيضًا المعلومات غير المالية مثل درجات رضا العملاء وكفاءة الإنتاج وأبحاث السوق.

الإطار الزمني

يتم إعداد التقارير بصورة متكررة حسب الحاجة، وقد يكون ذلك يوميًا أو أسبوعيًا أو شهريًا، اعتمادًا على المتطلبات الداخلية.

الأنظمة

لا تخضع لمعايير أو لوائح محاسبية محددة، مما يسمح بالمرونة في تصميم أنظمة المحاسبة الإدارية.

التركيز الرئيسي

التطلع إلى المستقبل، والمساعدة في إعداد الميزانية، وتحليل التكاليف، وتقييم الأداء، واتخاذ القرارات الاستراتيجية.

-المحاسبة المالية

الغرض

تهدف المحاسبة المالية في المقام الأول إلى تزويد أصحاب المصلحة الخارجيين، مثل المستثمرين والدائنين والسلطات التنظيمية، بتمثيل دقيق وموحد للأداء المالي وموقف الشركة.

الجمهور

الجمهور الخارجي، بما في ذلك المساهمين والمستثمرين المحتملين والمقرضين والهيئات الحكومية.

النطاق

يركز فقط على المعلومات والمعاملات المالية، مثل الميزانيات العمومية، وقوائم الدخل، وقوائم التدفق النقدي.

الإطار الزمني

وفقًا للمتطلبات القانونية والتنظيمية، تقوم المنظمة بإعداد البيانات المالية على فترات منتظمة، عادةً ربع سنويًا وسنويًا.

اللوائح

تخضع لمعايير ومبادئ تنظيمية صارمة، مثل مبادئ المحاسبة المقبولة عمومًا ومعايير إعداد التقارير المالية الدولية في كثير من البلدان الأخرى.

التركيز الرئيسي

البيانات التاريخية، التي توافر لمحة عامة عن الأداء المالي للشركة وموقفها خلال فترة محددة، التي تشكل الأساس لتقييم النتائج السابقة.

-محاسبة التكاليف

الغرض

المحاسبة التكاليفية هي مجموعة فرعية من المحاسبة الإدارية التي تركز على تتبع وتحليل تكاليف إنتاج السلع أو الخدمات داخل المنظمة.

الجمهور

عادةً أصحاب المصلحة الداخليين مثل المديرين ومشرفي الإنتاج الذين يحتاجون إلى إدارة التكاليف والتحكم فيها.

النطاق

يركز على بيانات التكلفة المتعلقة بعمليات الإنتاج، بما في ذلك التكاليف المباشرة وغير المباشرة، وتكاليف المواد، وتكاليف العمالة، والنفقات العامة.

الإطار الزمني

تقوم المنظمة بإنشاء تقارير بصورة منتظمة لمراقبة التكاليف والتحكم فيها بصورة نشطة ضمن عمليات الإنتاج الخاصة بها.

اللوائح

مع أنها تتبع مبادئ المحاسبة الإدارية، إلا أنها غالبًا ما تلتزم مبادئ وطرق محاسبة التكاليف المحددة المصممة لتخصيص التكاليف بدقة.

التركيز الرئيسي

تحليل ومراقبة تكاليف الإنتاج، وتحسين استخدام الموارد، وتحسين كفاءة التكلفة.

تعرف أيضاً على:ما هي أبرز مهام الإدارة المالية؟ ولماذا هي مهمة لكل شركة؟

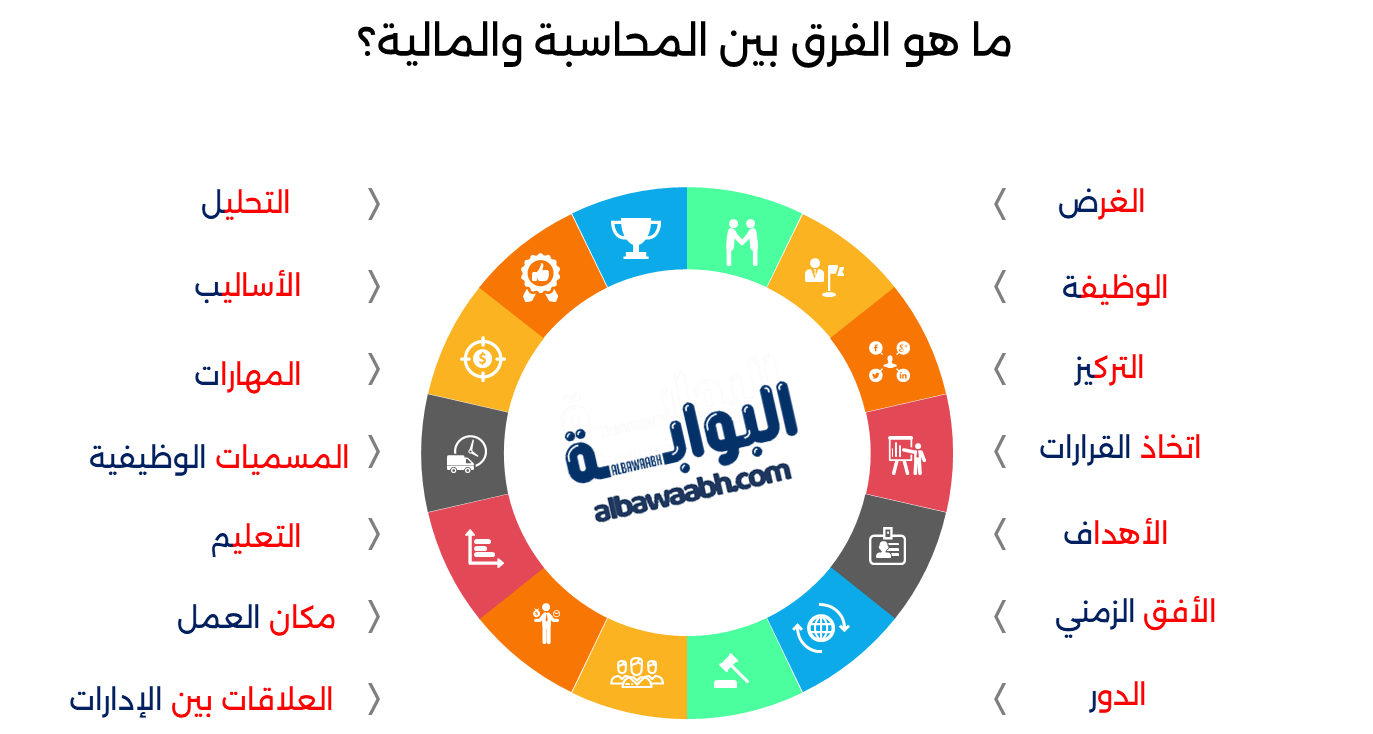

ما هو الفرق بين المحاسبة والمالية؟

العلاقة بين المحاسبة والمالية، يخدمان أغراضًا مختلفة، ويركزان على أنواع مختلفة من المعلومات، غالبًا ما ينشأ الخلط بين العلاقة بين المحاسبة والمالية، بسبب تشابه طبيعتهما.

تعرف أيضاً على :إدارة الأعمال والمالية: الرابط الحاسم بين التخطيط والربحية

الغرض

يركز علم المالية على إدارة أموال المنظمة واتخاذ القرارات حول كيفية تخصيص تلك الأموال، بينما يركز علم المحاسبة على تسجيل المعاملات المالية وتصنيفها وتلخيصها.

الوظيفة

المالية هي وظيفة استشرافية تساعد المنظمات على التخطيط لمستقبلها المالي، في حين أن المحاسبة هي وظيفة تاريخية توافر سجلاً للمعاملات المالية السابقة.

التركيز

تهتم المالية بتعظيم ثروة المنظمة، في حين تهتم المحاسبة بالإبلاغ الدقيق عن المعلومات المالية.

اتخاذ القرارات

تتضمن التمويلات اتخاذ القرارات بشأن الاستثمارات والتمويل وإدارة الأخطار، في حين تتضمن المحاسبة اتخاذ القرارات بشأن تسجيل المعلومات المالية والإبلاغ عنها.

الأهداف

هدف التمويل هو توليد عائد على الاستثمار، في حين أن هدف المحاسبة هو توفير معلومات مالية دقيقة، وفي الوقت المناسب.

الأفق الزمني

يأخذ علم المالية في الاعتبار التأثير المالي الطويل الأجل للقرارات، في حين يركز علم المحاسبة على المعلومات المالية قصيرة الأجل.

الدور

المالية هي وظيفة استراتيجية تؤثر في اتجاه المنظمة، في حين أن المحاسبة هي وظيفة دعم توافر المعلومات المالية لدعم عملية اتخاذ القرار.

التحليل

يستخدم قسم التمويل النسب المالية وتحليل الاتجاهات وأدوات أخرى لتقييم الأداء المالي للمنظمة، بينما يستخدم قسم المحاسبة مبادئ المحاسبة المقبولة لضمان الإبلاغ عن المعلومات المالية بدقة.

الأساليب

تستخدم المالية النماذج المالية والمحاكاة وأدوات أخرى لتحليل المعلومات المالية، في حين تستخدم المحاسبة نظام القيد المزدوج والمحاسبة الاستحقاقية وغيرها من الأساليب لتسجيل المعاملات المالية.

المهارات

تتطلب المالية خبرة في التحليل المالي والاقتصاد والتخطيط الاستراتيجي، في حين تتطلب المحاسبة خبرة في مسك الدفاتر وقوانين الضرائب والتقارير المالية.

المسميات الوظيفية

قد يشار إلى المتخصصين في المجال المالي كمحللين ماليين، أو مصرفيين استثماريين، أو مديري تمويل، بينما قد يشار إلى المتخصصين في مجال المحاسبة كمحاسبين، أو محاسبين، أو مدققي حسابات.

التعليم

قد تشمل درجة التمويل دورات تدريبية في تحليل الاستثمار، والنمذجة المالية، والتمويل المؤسسي، في حين قد تشمل درجة المحاسبة دورات تدريبية في المحاسبة المالية، وقوانين الضرائب، والتدقيق.

مكان العمل

قد يعمل المتخصصون في مجال التمويل في مجموعة متنوعة من المنظمات، بما في ذلك الشركات والبنوك وشركات الاستثمار، بينما قد يعمل المتخصصون في المحاسبة في شركات المحاسبة العامة أو الشركات أو الوكالات الحكومية.

العلاقات بين الإدارات

تعمل إدارة المالية بصورة وثيقة مع الإدارات الأخرى مثل التسويق والعمليات والموارد البشرية لاتخاذ القرارات المالية، في حين تقدم المحاسبة المعلومات المالية لهذه الإدارات لدعم عملية اتخاذ القرار. [2]

تعرف أيضاً على:ماهو تعريف تخصص المحاسبة ودراسة ومجالات العمل؟

ختاما، العلاقة بين المحاسبة والمالية، أساسيان في أي عمل تجاري، إلا أنهما يخدمان أغراضًا مختلفة، ويركزان على أنواع مختلفة من المعلومات، إن فهم الاختلافات بينهما يساعد الشركات على اتخاذ قرارات مدروسة وتحقيق أهدافها المالية طويلة الأجل، ومن خلال الجمع بين نقاط قوة كلا المجالين، يمكن للشركات ضمان استقرارها المالي ونموها.

المراجع

- invensisDifference Between Finance and Accounting: A Detailed Guide_بتصرف

- fctrainingHow is Finance Different from Accounting?_بتصرف

مشاركة المقال

هل كان المقال مفيداً

الأكثر مشاهدة

ذات صلة

عناصر الأداء التنظيمي: الركائز الأساسية لنجاح المؤسسات

الفروق الجوهرية بين الإدارة التربوية والإدارة التعليمية والإدارة...

الإدارة والتخطيط التربوي

استثمار دولي تحليل الفرص والمخاطر في بيئات متعددة...

بوصلتك نحو النجاح: دليلك إلى أنواع الاستراتيجيات في...

إصلاح مؤسسي لا ينجح دون قيادة واضحة وثقافة...

كيف تحدد معايير نجاح المشروع وتحقق نتائج ملموسة؟

قسم الإدارة الصحية مناهج حديثة لتأهيل قيادات الرعاية...

مدخل إلى عالم مؤشرات الأسهم

تعريف التسويق الإلكتروني ولماذا هو ضروري لنجاح مشروعك؟

تعريف التخطيط التشغيلي: أساس النجاح في إدارة العمليات...

كيفية تطبيق نظم الجودة الحديثة

الفرق بين العضو المنتدب والرئيس التنفيذي من هو...

ماهو الفرق بين إدارة المخاطر وإدارة الأزمات ؟