تمويل الشركات الصغيرة والمتوسطة: حلول عملية للتغلب على عوائق التمويل

يعتبر تمويل الشركات الصغيرة والمتوسطة الشريان الحيوي الذي يغذي نمو الاقتصاد العالمي. حيث تمثل هذه المنشآت النسبة الأكبر من قطاع الأعمال. وبالتالى، يتساءل الكثير من أصحاب المشاريع: ما هو تمويل المشروعات الصغيرة والمتوسطة؟ هو توفير رأس المال اللازم لبدء أو توسيع نشاط تجاري عبر قنوات مالية متنوعة. وعلاوة على ذلك، نجد أن الحصول على هذا التمويل يتطلب فهم عميق للخيارات المتاحة وكيفية تلبية المتطلبات المصرفية. وبناء على ذلك، سنستعرض الحلول العملية لتجاوز عقبات السيولة.

تحديات الشركات الصغيرة والمتوسطة في الحصول على التمويل

تواجه المنشآت الناشئة جدار من التحديات عندما يتعلق الأمر بـ تمويل الشركات الصغيرة والمتوسطة. وعلى رأسها ضعف الضمانات العينية التي تطلبها البنوك التقليدية. وبالتالى، يجد رائد الأعمال نفسه في حيرة. فالمشروع يحتاج للتمويل لكي ينمو. والبنك يحتاج لنمو قائم لكي يمول. وعلاوة على ذلك، نجد أن نقص التاريخ الائتماني القوي يمثل عائق كبير. وبناء على ذلك، يتم تصنيف هذه الشركات كـ عالية المخاطر. كذلك نجد أن تعقيد الإجراءات البيروقراطية وطول فترة الانتشار قد يؤدي لضياع فرص سوقية ثمينة لا تنتظر طويلاً.

وعلاوة على ذلك نجد أن ما المقصود ب تمويل الشركات؟ في جوهره هو إدارة المخاطر. وبسبب غياب القوائم المالية المدققة في الكثير من المشاريع الصغيرة. يصعب على المقرض تقييم القدرة الحقيقية على السداد. ومن أمثلة التحديات أيضاً هو ارتفاع أسعار الفائدة مقارنة بالشركات الكبرى. وبالتالى تزداد الأعباء المالية على المشروع في بداياته. نجد أيضاً غياب الثقافة المالية لدى بعض أصحاب العمل. حيث يخلطون بين الحسابات الشخصية وحسابات الشركة. وبناء على ذلك، تظهر الفجوة بين طموح التوسع والواقع المالي المرير الذي يتطلب حلول مبتكرة تتجاوز الأطر التقليدية المتعارف عليها.[1]

تعرف أيضًا على: إدارة مخاطر التمويل في الشركات: كيف تتجنب عبء الديون المفرط؟

برامج التمويل الحكومية والمؤسسات الداعمة للمشاريع

لمواجهة هذه التحديات. أطلقت معظم الدول برامج وطنية تهدف لتسهيل تمويل الشركات الصغيرة والمتوسطة عبر صناديق تنموية متخصصة. وبالتالى، نجد أن هذه البرامج تقدم قروض بأسعار فائدة مدعومة وفترات سماح طويلة. وعلاوة على ذلك، توفر ميزة ضمان القروض حيث تقوم الحكومة بضمان نسبة كبيرة من القرض لدى البنك التجاري في حال تعثر المشروع. وبناء على ذلك، تتشجع المصارف على إقراض المنشآت الصغيرة وهي مطمئنة لوجود غطاء حكومي. مما يفتح الأبواب الموصدة أمام أصحاب الأفكار المبتكرة.

كذلك نجد أن ما هي شركات التمويل للشركات؟ المتخصصة غير المصرفية قد بدأت تلعب دور محوري. حيث تقدم حلول أسرع وأكثر مرونة من البنوك. ومن أمثلة ذلك حاضنات ومسرعات الأعمال التي لا تكتفي بتقديم الدعم المالي. بل توفر التوجيه والتدريب التقني. وبالتالى تضمن استدامة المشروع ونجاحه. وعلاوة على ذلك، تبرز منصات التمويل الجماعي (Crowdfunding) كوسيلة عصرية لجمع رأس المال من الجمهور مباشرة. وبناء على ذلك، نجد أن الدولة والقطاع الخاص يعملان جنب إلى جنب لعمل بيئة خصبة تمكن المنشآت الصغيرة من التحول إلى كيانات كبرى تساهم في الناتج المحلي الإجمالي.[2]

تعرف أيضًا على: إدارة العلامة التجارية للشركات: بناء هوية قوية في السوق

بدائل القروض التقليدية: الإيجار التمويلي، التخصيم، وحلول أخرى

عند البحث عن تمويل الشركات الصغيرة والمتوسطة. لا يجب حصر التفكير في القرض البنكي فقط. فهناك بدائل مالية ذكية تناسب مختلف الاحتياجات التشغيلية. ومن أمثلة ذلك الإيجار التمويلي الذي يتيح للشركة الحصول على معدات أو سيارات مقابل دفعات دورية مع حق التملك في النهاية. وبالتالى توفر الشركة سيولتها النقدية لاستخدامها في بنود أخرى. وعلاوة على ذلك، نجد تقنية التخصيم (Factoring). وهي بيع الفواتير الآجلة لشركة تمويل للحصول على سيولة فورية. وبناء على ذلك، تتخلص الشركة من مشكلة انتظار تحصيل المستحقات من العملاء.

تعرف أيضًا على: الفرق بين الشركات الناشئة والشركات التقليدية في بيئة الأعمال الحديثة

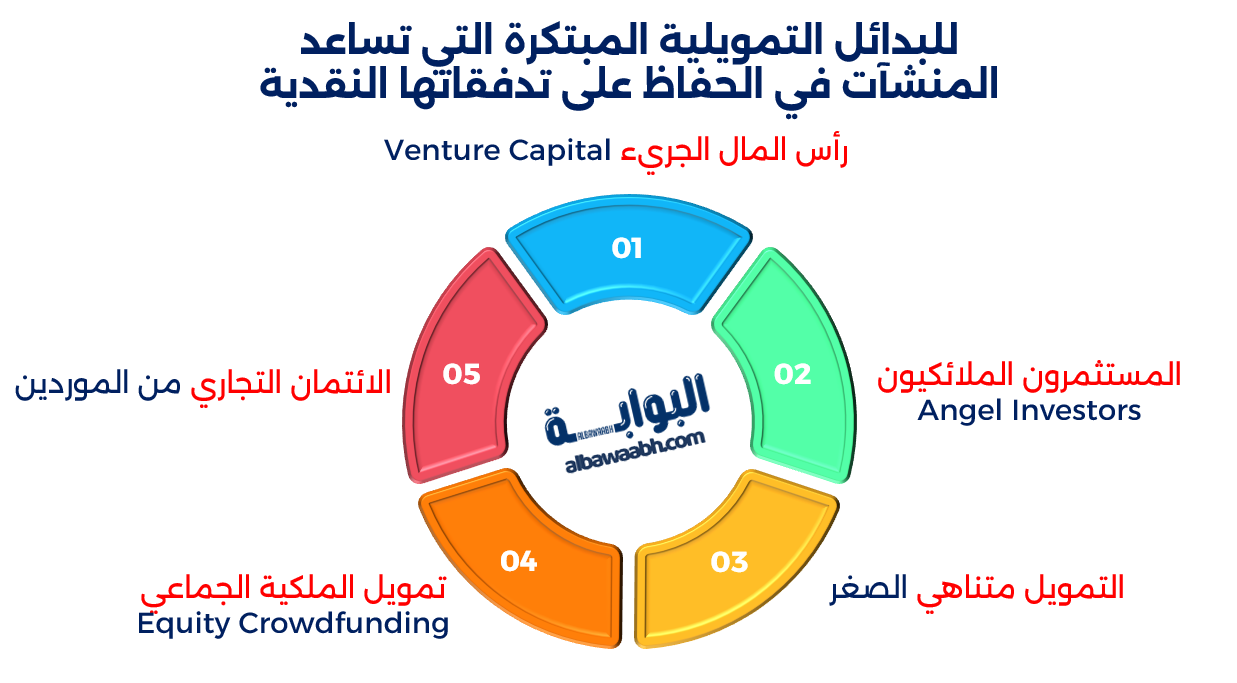

وإليك تفصيل شامل للبدائل التمويلية المبتكرة التي تساعد المنشآت في الحفاظ على تدفقاتها النقدية

- رأس المال الجريء (Venture Capital): وهو تمويل يقدم للمشاريع ذات إمكانات النمو العالية مقابل حصة في الملكية. وبالتالى لا تتحمل الشركة أعباء ديون أو فوائد. وعلاوة على ذلك، يستفيد رائد الأعمال من خبرات وشبكة علاقات المستثمرين. وبناء على ذلك، يعتبر هذا النوع مثالي للشركات التقنية والناشئة.

- المستثمرون الملائكيون (Angel Investors): وهم أفراد يمتلكون فوائض مالية ويستثمرون في مشاريع في مراحلها المبكرة جداً. ومن أمثلة ذلك تمويل فكرة أو نموذج أولي. وبالتالى يسدون الفجوة التمويلية التي ترفض البنوك الدخول فيها. كذلك غالباً ما يكون قرارهم أسرع ويعتمد على القناعة الشخصية برائد الأعمال.

- التمويل متناهي الصغر: مخصص للمشاريع الحرفية والمنزلية التي لا تتطلب مبالغ ضخمة. وبالتالى يتميز بسهولة الشروط وسرعة الصرف. وعلاوة على ذلك، يساهم في تمكين الفئات المجتمعية المختلفة اقتصادياً. وبناء على ذلك، يعتبر هذا المسار بوابة الدخول الأولى لعالم ريادة الأعمال الرسمي.

- تمويل الملكية الجماعي (Equity Crowdfunding): تتيح هذه الطريقة للجمهور الاستثمار بمبالغ صغيرة مقابل أسهم في الشركة عبر منصات رقمية مرخصة. ومن أمثلة ذلك تمويل تطبيقات الجوال الجديدة. وبالتالى تحصل الشركة على التمويل وقاعدة عملاء مخلصين في آن واحد. وعلاوة على ذلك، تعزز هذه الطريقة من شفافية الشركة وحوكمتها.

- الائتمان التجاري من الموردين: وهو اتفاق يتيح للشركة شراء المواد الخام والدفع بعد فترة محددة (مثلاً 90 يوماً). وبالتالى يعمل هذا الائتمان كقرض قصير الأجل بدون فوائد. وبناء على ذلك يمكن للشركة تصنيع وبيع المنتجات قبل أن يحين موعد سداد ثمن المواد. مما يحسن من دورة رأس المال العامل بشكل كبير.

تعرف أيضًا على: تأثير الحوافز والمكافآت على الولاء الوظيفي وتقليل دوران الموظفين

كيف تجهز ملف شركتك لرفع فرص قبول طلب التمويل؟

إن الإجابة على سؤال ما هي شروط تمويل المنشآت الصغيرة والمتوسطة؟ تبدأ من جودة الملف الذي تقدمينه للجهة الممولة. وبناءً على ذلك، يجب أن تمتلك الشركة خطة عمل (Business Plan) واقعية وشاملة توضح كيف سيتم استخدام التمويل وكيف سيتم سداده. وعلاوة على ذلك تعتبر القوائم المالية المنظمة والمدققة (حتى لو كانت لسنوات قليلة) هي شهادة الثقة التي يطلبها الممول. وبالتالى نجد أن الوضوح في عرض أرقام المبيعات والتدفقات النقدية المتوقعة يزيل الكثير من الشكوك لدى لجان الائتمان.

كذلك نجد أن شخصية رائد الأعمال وخبرته في المجال تلعب دور حاسم. ومن أمثلة ذلك تقديم سيرة ذاتية مهنية للفريق الإداري تظهر القدرة على إدارة الأزمات والنمو. وعلاوة على ذلك، يجب التأكد من سلامة السجل الائتماني للشركة وللملاك شخصياً. وبالتالى فإن أي تعثر سابق قد يغلق الأبواب تماماً. وبناءً على ذلك ينصح بتجهيز مستندات الملكية. التراخيص القانونية وعقود الإيجار أو العقود مع العملاء الحاليين. ومن أمثلة الاستعداد الجيد هو تقديم دراسة جدوى معتمدة من جهة معروفة. مما يعطي انطباع بالجدية والاحترافية ويرفع نسب القبول بشكل ملحوظ.

تعرف أيضًا على: التحول من صاحب مشروع فردي إلى شركة منظمة: خطوات عملية

أخطاء شائعة تتسبب في رفض طلبات التمويل وكيف تتجنبها

غالباً ما يتم رفض طلبات تمويل الشركات الصغيرة والمتوسطة ليس بسبب سوء الفكرة. بل بسبب أخطاء فنية في التقديم. ومن أمثلة ذلك طلب مبالغ مالية لا تتناسب مع حجم النشاط أو القدرة على السداد. وبالتالى يظهر صاحب المشروع وكأنه يفتقر للواقعية المالية. وعلاوة على ذلك، نجد أن غياب التوقعات المالية الدقيقة أو تقديم أرقام مبالغ فيها يثير ريبة الممول. وبناء على ذلك، يجب أن تكون التقديرات مبنية على أبحاث سوق حقيقية وليست مجرد أمنيات.

كذلك نجد أن عدم وضوح وجهة الصرف يمثل عائق كبير. فالممول يريد أن يعرف هل سيذهب المال لشراء معدات منتجة أم لسداد ديون قديمة؟ وبالتالى فإن استخدام التمويل لسداد ديون سابقة هو إشارة خطر تؤدي للرفض الفوري. وعلاوة على ذلك نجد أن نقص الضمانات أو عدم تقديم بدائل لها يضعف الموقف التفاوضي. وبناء على ذلك، يجب البحث عن برامج كفالة تمويلية قبل التوجه للبنك. ومن أمثلة الأخطاء أيضاً هو التقديم لعدة جهات تمويل في وقت واحد مما يظهر الشركة في حالة يأس مالي. وبالتالى يفضل دراسة ما هي شركات التمويل للشركات؟ واختيار الأنسب منها بعناية لتقديم طلب احترافي واحد بفرص نجاح عالية.

تعرف أيضًا على: الاندماج والاستحواذ في عالم الأعمال: متى وكيف تنفذه؟

ختاماً يظل تمويل الشركات الصغيرة والمتوسطة مفتاح التحول من مجرد فكرة إلى كيان اقتصادي مؤثر. ومن خلال فهم ما هو تمويل المشروعات الصغيرة والمتوسطة؟ واستكشاف البدائل المبتكرة. يمكن تجاوز عوائق السيولة. وبالتالى، فإن النجاح يبدأ من تنظيم الملف المالي والوعي بشروط السوق. وبناءً على ذلك، لا تترددي في طلب الدعم من المؤسسات المختصة. وعلاوة على ذلك، تذكري أن التمويل الصحيح هو الذي يبني مستقبل مستدام لشركتك.

أسئلة شائعة

س: ما هي شروط تمويل المنشآت الصغيرة والمتوسطة؟ وهل هي موحدة لجميع الدول؟

ج: تختلف التفاصيل ولكن تظل شروط تمويل المنشآت الصغيرة والمتوسطة الجوهرية ثابتة. مثل وجود سجل تجاري ساري. وقوائم مالية لسنتين على الأقل. وخطة عمل واضحة. وعلاوة على ذلك، نجد شرط العمر الأدنى للمشروع (غالباً سنة). وبالتالى، فإن الالتزام بالمعايير القانونية والضريبية هو حجر الزاوية. وبناء على ذلك يفضل مراجعة الشروط الخاصة بكل بنك أو مؤسسة تمويلية محلية قبل البدء.

س: ما هي شركات التمويل للشركات؟ والفرق بينها وبين البنوك التقليدية؟

ج: هي مؤسسات مرخصة تقدم قروض ومنتجات مالية مثل الإيجار التمويل والتخصيم. الفرق أن شركات التمويل غالباً ما تكون أكثر مرونة وأسرع في الإجراءات من البنوك. ولكن قد تكون أسعار فائدتها أعلى قليلاً. وبالتالى هي الخيار الأمثل للشركات التي تحتاج سيولة سريعة أو لا تمتلك ضمانات كافية للبنوك التقليدية. ومن أمثلة ذلك شركات التمويل التقني (Fintech) الصاعدة بقوة.

س: ما المقصود ب تمويل الشركات؟ وهل يشمل المشاريع المنزلية؟

ج: هو توفير الموارد المالية للكيانات التجارية المسجلة لمزاولة نشاطها. بالنسبة للمشاريع المنزلية. يندرج تمويلها غالباً تحت مسمى التمويل متناهي الصغر أو القروض الشخصية للأعمال. وعلاوة على ذلك، بمجرد تحويل المشروع المنزلي إلى مؤسسة رسمية. يصبح مؤهل لبرامج تمويل الشركات الصغيرة والمتوسطة المتنوعة. وبناء على ذلك، يعتبر التسجيل الرسمي أول خطوة للحصول على دعم مالي كبير.

المراجع

- britishchambers Access To Finance Challenge for SMEs بتصرف

- wolterskluwer Government financing programs بتصرف

مشاركة المقال

هل كان المقال مفيداً

الأكثر مشاهدة

ذات صلة

خطوات عملية لضمان رضا العميل وزيادة مبيعاتك

بطاقات دفع بالدولار تعمل في جميع أنحاء العالم

التسويق الهرمي والشبكي

التسويق الرقمي والتجارة الإلكترونية

كيف تكتشف نقاط الضعف وترفع نسب التحويل على...

السمات الشخصية لرواد تخصص التجارة الإلكترونية

كيف تزيد نسبة فتح الرسائل والنقرات وتحسن العائد...

ما هي شركات الاستثمار؟

إدارة الأعمال

الشركات العائلية: كيف تحافظ على استمراريتها عبر الأجيال؟

الامتثال القانوني للشركات: كيف تتجنب الغرامات والمشاكل القانونية؟

مزايا وتحديات تخزين البيانات الضخمة في السحابة

العملات وسوق الصرف

العملات العربية