بطاقات دفع بالدولار تعمل في جميع أنحاء العالم

بطاقات دفع بالدولار. قبل عشر سنوات فقط، كان البنك مكانًا ماديًا — مبنى من الزجاج والرخام يقف فيه الناس في طوابير لفتح حساب أو الحصول على بطاقة. اليوم، تستغرق العملية نفسها بضع دقائق فقط، ولا تتم عند مكتب الموظف، بل داخل واجهة تطبيق. نحن نعيش في عصر حوّلت فيه التكنولوجيا العمليات المصرفية المعقدة إلى طلبات API شفافة.

عندما يضغط المستخدم على زر «إصدار بطاقة» داخل التطبيق، فهذه ليست عملية واحدة، بل سلسلة كاملة من الأحداث: ترسل الواجهة طلبًا إلى بوابة API، التي تقوم بتوجيه الأمر عبر عشرات الخدمات المصغّرة، مثل وحدة التحقق من الهوية، ونظام محاسبة المعاملات، ومُصدِر البطاقة، ونظام حسابات العملات. يتولى كل مكوّن جزءه من العملية، وجميعها مترابطة عبر بروتوكول موحد لتبادل البيانات.

تنبع هذه البنية من فلسفة الخدمات المصرفية المفتوحة أو مفهوم واجهات البرمجة المفتوحة (Open APIs)، التي تتيح لشركات التكنولوجيا المالية الاتصال مباشرة بالبنية التحتية المصرفية. وبفضل ذلك، أصبح بالإمكان اليوم الحصول على بطاقة دفع عبر الإنترنت خلال دقائق معدودة.

البطاقة كمنتج برمجي: كيف يعمل النظام

لإنشاء بطاقة افتراضية بالدولار الأمريكي، تستخدم شركة التكنولوجيا المالية رقم تعريف البنك (BIN) — وهو نطاق مرتبط بعملة محددة وشبكة دفع معينة. عبر واجهة برمجة التطبيقات، يتم إرسال الطلب إلى بنك شريك مُصدِر، يقوم بتسجيل البطاقة ضمن شبكة Visa أو Mastercard.

بعد ذلك تبدأ عملية الترميز (Tokenization)، حيث يتم تشفير بيانات البطاقة، ويتلقى المستخدم رمزًا رقميًا آمنًا بدلًا من البيانات الحساسة.

يقوم النظام بإنشاء محفظة افتراضية بالدولار للعميل، مرتبطة بهويته، وتُنفَّذ المعاملات عبر بنوك مراسلة. كل شيء قانوني ومنظم: فخلف ما كان في السابق فرعًا ماديًا، تقف اليوم شبكة موزعة من بوابات الدفع.

تعمل جميع المنطقية — من اختيار BIN إلى تشفير البيانات — على الخوادم، بينما يبدو الأمر للمستخدم فوريًا: ضغطة زر، ويتم إصدار بطاقة الخصم الافتراضية.

الهوية الرقمية بدل زيارة الفرع: تطور التكنولوجيا

كان العائق الرئيسي في النظام المصرفي التقليدي هو التحقق من هوية العميل. لإثبات الهوية، كان على الأشخاص إحضار جواز السفر والانتظار حتى اكتمال التحقق.

اليوم، يتم تنفيذ إجراءات KYC وAML خلال ثوانٍ. يلتقط المستخدم صورة للمستند وصورة سيلفي، وتقوم الخوارزميات المعتمدة على OCR والرؤية الحاسوبية بالتحقق من الأصالة، ومطابقة الوجه، وفحص قوائم العقوبات والأشخاص ذوي الصفة السياسية (PEP).

التحقق الرقمي من الهوية ليس نسخة مبسطة من الفحص البنكي، بل هو الإجراء نفسه، لكن داخل بيئة رقمية تنفذ فيها الخوارزميات والخدمات المصغرة العمل بدلًا من الإنسان.

الخطوة الأولى: أساسيات التحقق

تبدأ أي عملية تحقق بثلاثة عناصر رئيسية:

KYC (التحقق من الهوية)،

OCR/ML (التعرف على المستندات والوجوه)،

AML (الفحص مقابل القوائم الدولية).

تُنفَّذ هذه الخطوات بالتتابع عبر خدمات مصغرة تتبادل البيانات في الوقت الفعلي — منذ لحظة تشغيل الكاميرا وحتى ظهور عبارة «تم التحقق بنجاح».

الخطوة الثانية: تصوير المستند

تستخدم الواجهة الأمامية (الموقع أو التطبيق) حزم SDK مدمجة من مزودين مثل Sumsub أو Onfido أو Jumio. لا تقتصر مهمتها على التقاط الصور، بل تشمل أيضًا فحوصات الخلفية: جودة الصورة، الإضاءة، التباين، منطقة القراءة الآلية (MRZ)، وجمع البيانات الوصفية مثل عنوان IP والمنطقة الزمنية ولغة النظام والجهاز.

تدخل هذه البيانات في تحليل المخاطر. على سبيل المثال، إذا كان جواز السفر ألمانيًا بينما تم التقاط الصورة من عنوان IP آسيوي، يتم رفع إشارة تحذير.

بعد ذلك، يسجل المستخدم فيديو قصيرًا أو يلتقط سلسلة من صور السيلفي. تتحقق الخوارزميات من «حيوية» الشخص: حركة العين، تعابير الوجه، وحركات الرأس الدقيقة، لمنع محاولات الاحتيال باستخدام صور ثابتة أو فيديوهات مزيفة.

يتم نقل جميع البيانات عبر قنوات مشفرة (TLS 1.3)، وتُخزَّن الصور في حاويات معزولة باستخدام تشفير AES-256.

الخطوة الثالثة: التحقق من المستند

بعد الرفع، تبدأ تقنيات OCR والرؤية الحاسوبية في العمل.

تقوم الخوارزمية «بقراءة» المستند، واستخراج الاسم وتاريخ الميلاد والرقم التسلسلي، ومطابقة التخطيط مع قوالب المستندات الرسمية (آلاف نماذج جوازات السفر ورخص القيادة والبطاقات لكل دولة).

تحلل الرؤية الحاسوبية بنية الصورة: موضع الأختام، زاوية MRZ، نسيج الورق، والعناصر الهولوغرافية.

في حال التلاعب بالمستند، يتم اكتشاف ذلك عبر أنماط ضوضاء غير طبيعية أو تشوهات هندسية.

تتم مطابقة الوجه بين صورة المستند والفيديو باستخدام نماذج مثل ArcFace، التي تتجاوز دقتها 97٪.

ينتج النظام تقريرًا منظمًا بالحالة ونسبة الموثوقية. تُحال الحالات منخفضة الثقة تلقائيًا إلى مراجعة يدوية.

الخطوة الرابعة: فحص AML

بعد تأكيد الهوية، ينتقل النظام إلى فحص مكافحة غسل الأموال. يركّز هذا الفحص على الشخص ككيان.

تقوم الخوارزميات بمطابقة البيانات مع عشرات المصادر، بما في ذلك قوائم العقوبات (OFAC، الاتحاد الأوروبي، الأمم المتحدة)، وسجلات الأشخاص ذوي الصفة السياسية، ووسائل الإعلام السلبية.

تستخدم الفحوصات مطابقة تقريبية مع اختلافات الترجمة الصوتية، ويتم تعيين درجة مخاطر لكل تطابق. تؤدي الحالات متوسطة أو عالية المخاطر إلى تطبيق إجراءات عناية واجبة معززة، مثل طلب مستندات إضافية أو إثبات عنوان.

الخطوة الخامسة: ربط كل شيء معًا

ضمن البنية التحتية لشركات التكنولوجيا المالية، يدير ميكروسيرفس «منسق KYC» تسلسل العمليات.

ينشئ مهام التحقق، ويرسل البيانات إلى مزودي KYC، ويتلقى إشعارات الحالة («قيد المراجعة»، «تم التحقق»، «مرفوض»)، ويحدّث ملف العميل.

تُرسل حالات التحقق الناجحة إلى محرك المخاطر وخدمة ملف العميل.

تعمل جميع العمليات بشكل غير متزامن، وغالبًا عبر Kafka أو بنية قائمة على الأحداث.

بالنسبة للمستخدم، يبدو الأمر فوريًا، لكن خلف الكواليس تعمل منظومة موزعة من استدعاءات API ونماذج التعلم الآلي.

الخطوة السادسة: الأمان والسرعة

يتم تشفير جميع البيانات، وتُخزَّن النتائج لفترة محدودة (من 30 إلى 90 يومًا). يتم تسجيل كل إجراء وتوقيعه رقميًا.

تستغرق عملية التحقق الكاملة من 30 ثانية إلى ثلاث دقائق، حسب الاتصال وتعقيد المستند.

يتم تنفيذ 95٪ من الطلبات تلقائيًا، بينما تكون المراجعة اليدوية نادرة.

لا يزال KYC عبر الإنترنت يفي بالمتطلبات القانونية المصرفية، لكنه نظام رقمي مدرب على ملايين الحالات، ما يقلل الأخطاء البشرية.

مزودو البطاقات: تصنيف المنصات حسب آراء المستخدمين

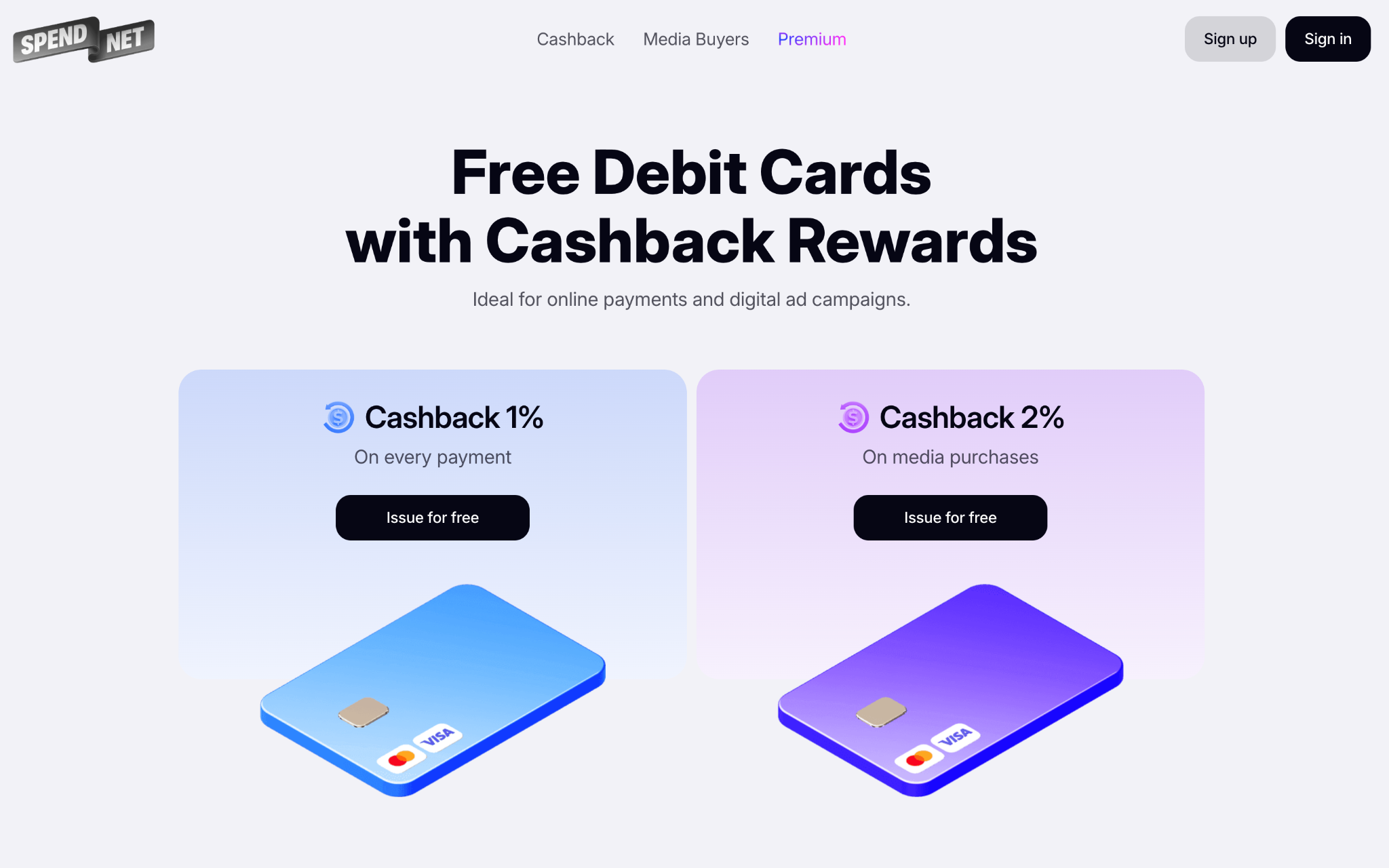

Spend.net

Spend.net هي منصة حديثة تجعل المدفوعات عبر الإنترنت والإنفاق الإعلاني عملية سهلة وسلسة. يمكن للمستخدمين اختيار حلول لحملاتهم الإعلانية أو بطاقة افتراضية للدفع بالدولار، وجميعها مقبولة عالميًا ضمن شبكتي Visa وMastercard، دون رسوم بدء.

الميزة الأبرز في Spend.net هي الاسترداد النقدي التلقائي — إذ يحصل المستخدم على 1٪ كاش باك من كل معاملة، ما يحقق وفورات مستمرة بغض النظر عن طريقة الإنفاق.

توفر المنصة مرونة كاملة: لا توجد حدود لعدد الأدوات التي يمكن إنشاؤها، ويتحكم المستخدمون في إنفاقهم وفي رسوم إضافة الرصيد. عادةً ما تبلغ رسوم الشحن حوالي 2٪، بينما جميع العمليات الأخرى — بما في ذلك المدفوعات، والمحاولات الفاشلة، والاستردادات، وتحويل العملات، والسحوبات — مجانية بالكامل.

ما الذي يمكنك فعله مع Spend.net:

- شحن الرصيد باستخدام العملات الرقمية مثل USDT أو Bitcoin

- تأكيد المدفوعات بأمان عبر المصادقة ثلاثية الأبعاد (3D Secure)

- التسجيل خلال ثوانٍ عبر Google أو البريد الإلكتروني

- إدارة المعاملات بسهولة من خلال لوحة التحكم الشخصية

- الحصول على دعم فوري على مدار الساعة عبر الدردشة الحية

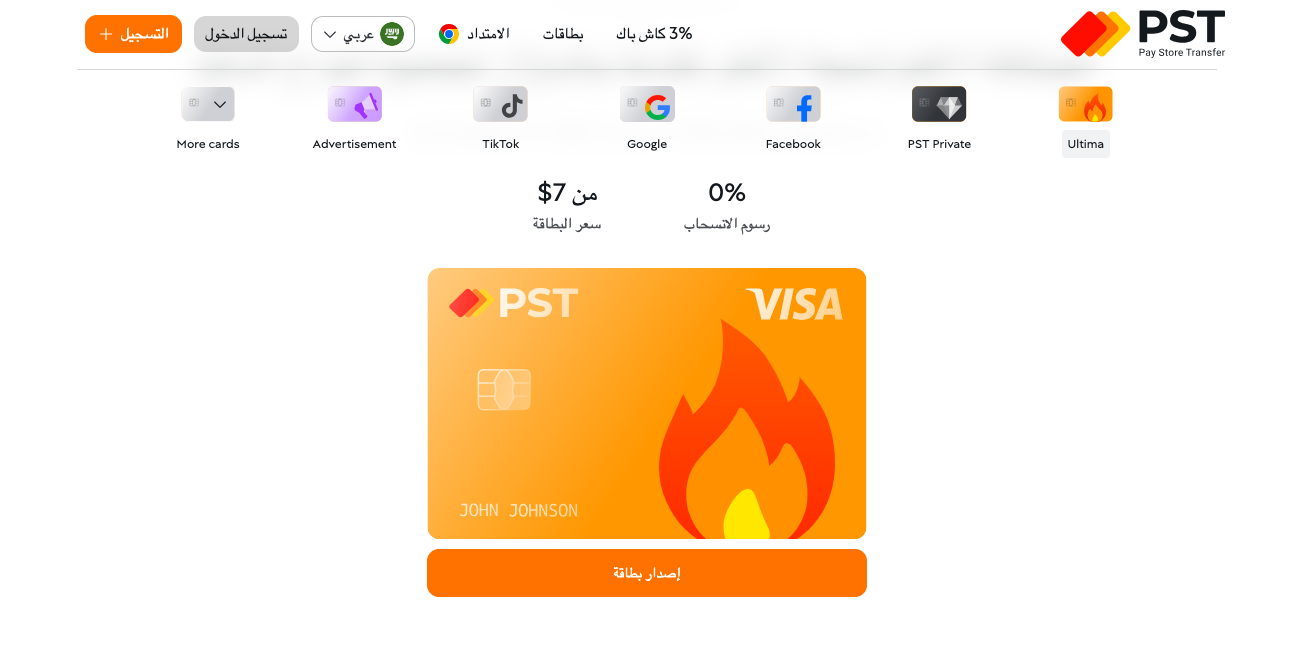

PSTNET

يأتي PSTNET في المرتبة الثانية من خلال حل Ultima. هذه الأدوات الرقمية القائمة على الدولار مثالية للنفقات المرتبطة بالسفر — من حجز الرحلات والفنادق إلى التسوق عبر الإنترنت. يمكن إدارتها بسهولة من خلال تطبيق الهاتف المحمول، ما يوفر راحة كبيرة أثناء التنقل.

لا تفرض أدوات Ultima أي قيود على الإنفاق أو الشحن أو عدد الأدوات التي يمكن إنشاؤها. كما لا توجد رسوم على المدفوعات أو المعاملات الفاشلة، وتبلغ رسوم الشحن 2٪ فقط.

يحصل المستخدمون الجدد في PSTNET على ميزة إضافية: الإيداعات عبر USDT مجانية تمامًا.

ما الذي يمكنك فعله مع Ultima:

- إضافة أموال عبر التحويلات البنكية أو أكثر من 18 عملة رقمية، بما في ذلك BTC وUSDT (TRC20/ERC20) وETH وخيارات Visa/Mastercard الأخرى

- تأمين المدفوعات عبر المصادقة ثلاثية الأبعاد والتحقق الثنائي

- التسجيل السريع عبر Google أو Telegram أو WhatsApp أو Apple ID أو البريد الإلكتروني

- الحصول على دعم على مدار الساعة عبر Telegram وقنوات أخرى

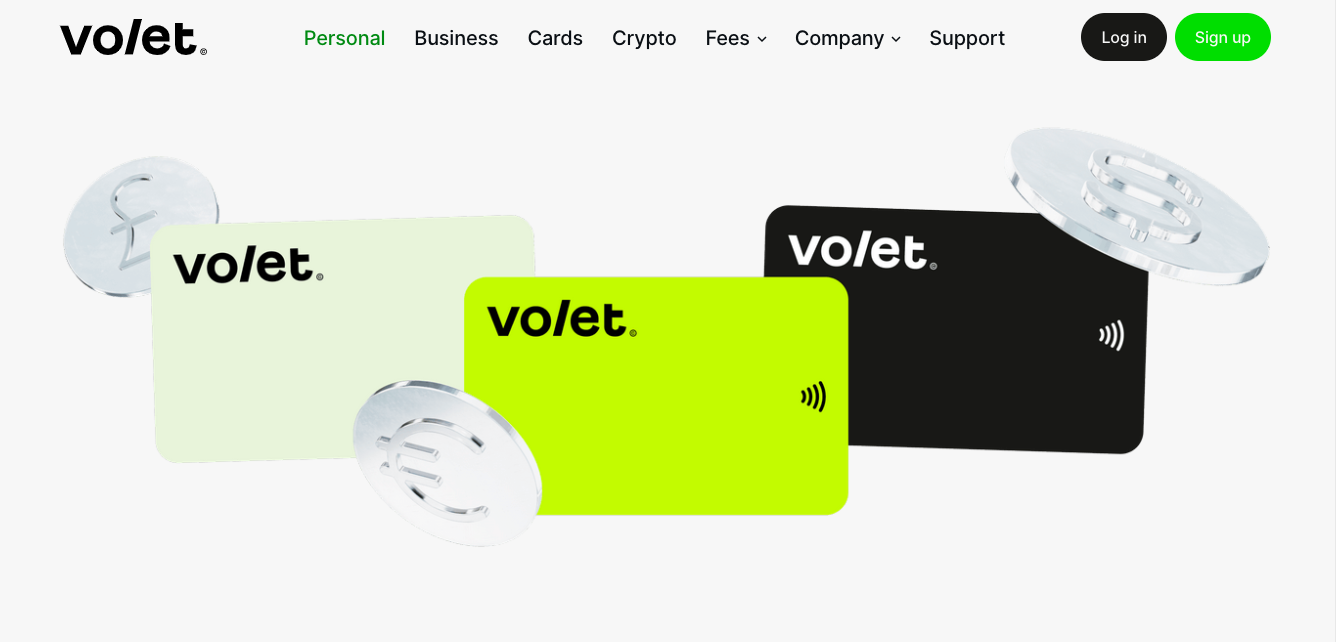

Volet

توفر Volet حلول دفع رقمية ومادية في آن واحد، ما يمنح أقصى درجات المرونة للاستخدام اليومي. تشمل ميزاتها البارزة دعم العملات المتعددة وإمكانية تعديل حدود الإنفاق فورًا عبر التطبيق. تعمل جميع الأدوات ضمن شبكتي Visa وMastercard.

تدمج Volet محفظة عملات رقمية خاصة بها. لتحويل العملات الرقمية إلى دولار، يقوم المستخدم بشحن المحفظة بالعملات المشفرة ثم تحويل الدولار إلى حساب Volet Global أو Global Plus. تبدأ رسوم الشحن من 1 دولار بالإضافة إلى 2.95٪، بينما تختلف رسوم الإنفاق حسب العملة: 0.20 دولار لكل عملية بالعملة الأساسية للحساب، و0.20 دولار بالإضافة إلى 2٪ للعملات الأخرى.

ما الذي يمكنك فعله مع Volet:

- الاختيار بين أدوات رقمية أو مادية

- إدارة الإنفاق متعدد العملات وتعديل الحدود فورًا

- تحويل العملات الرقمية إلى دولار وتمويل الحسابات بسهولة

- حماية المعاملات عبر المصادقة ثلاثية الأبعاد والتحقق الثنائي

- التسجيل السريع عبر التطبيق

- الحصول على الدعم عبر الدردشة أو البريد الإلكتروني في أي وقت

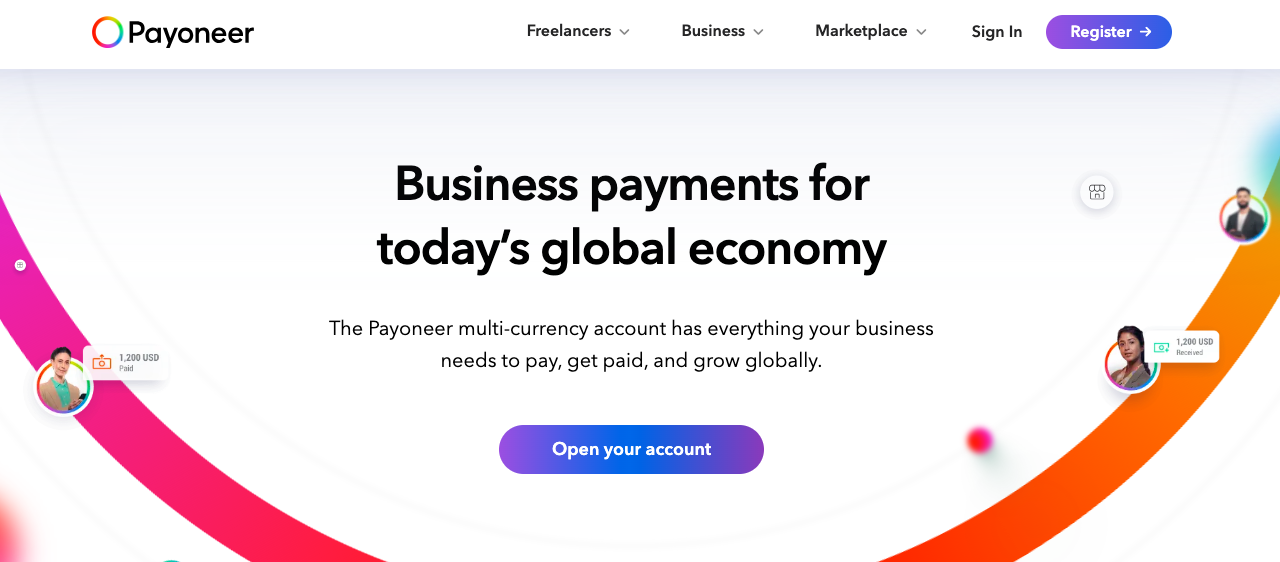

Payoneer

تدعم Payoneer المدفوعات بالعملات الدولية الرئيسية مثل الدولار الأمريكي واليورو والجنيه الإسترليني، مع إمكانية الشراء بعملات أخرى عبر التحويل التلقائي. تعمل جميع الأدوات ضمن شبكتي Visa وMastercard، ما يضمن قبولًا عالميًا واسعًا.

تتسم المنصة بتنوع الرسوم والحدود: لا توجد رسوم إضافية على المدفوعات بالدولار واليورو، بينما تبلغ رسوم السحب إلى الحساب البنكي 2٪. عادةً ما تكون رسوم السحب من أجهزة الصراف الآلي 3.5٪ بالإضافة إلى 3.15 دولار، باستثناء السحوبات بالدولار التي تبلغ 1.8٪ بالإضافة إلى 3.15 دولار. يمكن أن تصل حدود الإنفاق اليومية إلى 200,000 دولار في ظروف معينة، بينما يقتصر السحب من الصراف الآلي على 5,000 دولار يوميًا.

يتم تعزيز الأمان عبر التشفير، والتحقق الثنائي، ومراقبة المعاملات في الوقت الفعلي، ما يضمن عمليات آمنة وموثوقة.

ما الذي يمكنك فعله مع Payoneer:

- تأمين المعاملات عبر المصادقة الثنائية

- تمويل الحساب باستخدام USDT أو Bitcoin

- التسجيل السريع عبر الموقع أو التطبيق مع التحقق

- مراقبة المعاملات في الوقت الفعلي لمزيد من الحماية

- الحصول على دعم مباشر على مدار الساعة

أمان وشفافية البطاقات الافتراضية

غالبًا ما تكون البطاقات الرقمية أكثر أمانًا من تلك الصادرة عن الفروع التقليدية، بفضل المعايير والهندسة الحديثة.

1. معيار PCI DSS المستوى الأول: الأساس الأمني

تتبع جميع عمليات معالجة البطاقات معيار PCI DSS المستوى الأول — وهو أعلى شهادة لمعالجة وتخزين ونقل بيانات الدفع (مطلوب من Visa وMastercard).

في بعض الحالات، تجعل تقنية الترميز والبيانات الديناميكية البطاقات الافتراضية أكثر أمانًا من البطاقات المادية.

- تشفير بيانات البطاقة: لا يتم تخزين PAN أو CVV أو أي معلومات حساسة كنص واضح؛ يتم تأمينها عبر AES-256 ووحدات HSM

- شبكة مجزأة: يتم عزل بنية البطاقات عن بقية خدمات البنك

- التسجيل والتدقيق: يتم تسجيل كل معاملة في سجلات تدقيق غير قابلة للتغيير

2. 3D Secure 2.0 وتحليل المعاملات في الوقت الفعلي

في المدفوعات عبر الإنترنت، تضيف تقنية 3D Secure 2.0 طبقة مصادقة إضافية.

يقوم البنك بفحص المعاملة، وتحليل أنماط السلوك: الجهاز، الموقع الجغرافي، سجل المعاملات.

يتم احتساب درجة المخاطر لتحديد الإجراء: الموافقة، طلب مصادقة إضافية، أو الحظر.

تحلل وحدات كشف الاحتيال المعاملات في الوقت الفعلي: عمليات عالية القيمة، محاولات متكررة من دول مختلفة، أو مجموعات MCC غير اعتيادية.

تلتقط هذه الأتمتة الاحتيال قبل أن يلاحظه المستخدم أو البنك يدويًا.

3. توطين البيانات والامتثال لـ GDPR

تخضع بيانات المستخدم المالية للقوانين الإقليمية مثل GDPR.

- تخزين البيانات في مراكز بيانات محلية محددة

- تشفير البيانات أثناء النقل (TLS 1.3) وأثناء التخزين (AES-256)

- التحكم في الوصول: مصادقة متعددة المستويات، مفاتيح Vault، وطلبات مدققة

- دورة حياة البيانات: بعد انتهاء فترة الاحتفاظ، يتم حذف البيانات أو إخفاء هويتها بشكل آمن

الخلاصة

أصبح الحصول على بطاقة خصم افتراضية بالدولار اليوم مسألة دقائق فقط، وبشكل مؤتمت بالكامل: من التسجيل والتحقق KYC إلى إصدار البطاقة وإدارة الحدود، كل شيء يعمل عبر واجهات برمجة التطبيقات والخدمات المصغرة. تحل الهوية الرقمية محل الفحص اليدوي مع الحفاظ الكامل على الامتثال لمتطلبات AML وKYC.

تُحمى المعاملات بمعايير PCI DSS، وتقنية 3D Secure 2.0، وأنظمة كشف الاحتيال، بينما يتم تشفير البيانات والالتزام بتشريعات GDPR.

في النهاية، تمثل البطاقة الافتراضية بنكًا رقميًا آمنًا وشفافًا بضغطة زر واحدة — حيث تحل الواجهة محل الفرع، وتضمن التكنولوجيا التحكم والموثوقية في كل عملية.

مشاركة المقال

هل كان المقال مفيداً

الأكثر مشاهدة

ذات صلة

خطوات عملية لضمان رضا العميل وزيادة مبيعاتك

التسويق الهرمي والشبكي

التسويق الرقمي والتجارة الإلكترونية

كيف تكتشف نقاط الضعف وترفع نسب التحويل على...

السمات الشخصية لرواد تخصص التجارة الإلكترونية

كيف تزيد نسبة فتح الرسائل والنقرات وتحسن العائد...

ما هي شركات الاستثمار؟

إدارة الأعمال

الشركات العائلية: كيف تحافظ على استمراريتها عبر الأجيال؟

الامتثال القانوني للشركات: كيف تتجنب الغرامات والمشاكل القانونية؟

مزايا وتحديات تخزين البيانات الضخمة في السحابة

العملات وسوق الصرف

العملات العربية

أهم المصطلحات في مجال التداول