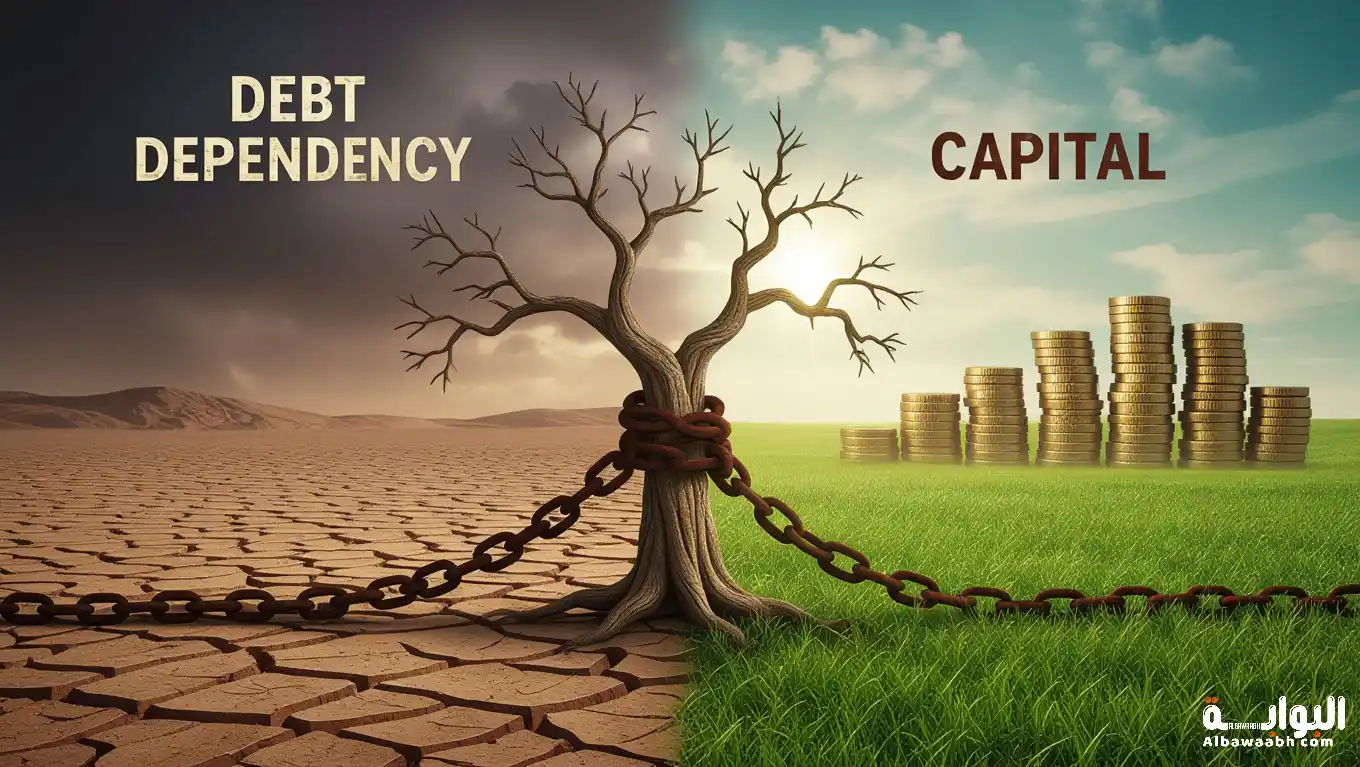

اختيار هيكل التمويل الأمثل مزيج الديون ورأس المال في شركتك

هيكل التمويل الأمثل هو مزيج من الالتزامات وحقوق الملكية والأدوات المالية الأخرى التي تستخدمها الشركة لتمويل عملياتها. وبصورة عامة. يركز الهيكل المالي بشكل أساسي على مدى احتمالية استمرار الشركة في حالة مالية مستقرة وكيف يمكن تحقيق ذلك. وعلاوة على ذلك، يسهم تحسين الهيكل المالي في مساعدة الشركة على تخصيص مواردها بكفاءة، إلى جانب إدارة مخاطرها بفاعلية، وبالتالي تحقيق نمو مستدام.

ما المقصود بهيكل التمويل في الشركات؟

ما هو هيكل التمويل الأمثل؟ ماذا يعني الهيكل الأمثل؟

يتألف هيكل التمويل الأمثل لشركتك من مصادر تمويل متنوعة. تشمل الالتزامات قصيرة الأجل، والديون قصيرة الأجل، والديون طويلة الأجل، وحقوق الملكية، ويمكن للشركة استخدام أي من هذه الأدوات أو كلها بنسب متفاوتة لتمويل احتياجاتها. من رأس المال العامل، سواء على المدى القصير أو الطويل. أنت بحاجة إلى التمويل اللازم لبناء المكونات الأساسية لشركتك وتحسين عملياتها، ما هو الهيكل التمويلي في الشركات؟ ويكمن مفهوم الهيكل المالي في اختيار مصدر التمويل اللازم دون تكبد تكاليف أو أخطار زائدة.

العِلاقة بين الهيكل المالي والعمليات التجارية

تعتمد عملياتك التجارية، من الأنشطة اليومية إلى الخطط طويلة الأجل، على الهيكل المالي لشركتك

. فيما يلي شروط شركة الأمثل للتمويل؟

وبعض الطرق الذي يتحكم فيها الهيكل المالي في عمليات شركتك.

- تمويل العمليات: يحدد كيفية تمويل الشركة لعملياتها، ويحدد مزيج الدين وحقوق الملكية.

إدارة رأس المال العامل: تؤثر على كفاءة الوفاء بالالتزامات قصيرة الأجل والحفاظ على العمليات اليومية.

- النفقات الرأسمالية: تحدد مدى توافر الأموال للنفقات الرأسمالية، مما يؤثر على قدرة الشركة على الاستثمار في الأصول الحيوية للعمليات والنمو.

- إدارة التدفق النقدي: تشكل ديناميكيات التدفق النقدي، مما يؤثر على قدرة الشركة على تغطية النفقات التشغيلية، والاستثمار في النمو، وتحقيق الأرباح.

- التكيف مع تغيرات السوق: يمكن الشركات من التكيف مع تغيرات السوق عن طريق توفير الوسائل المالية اللازمة للاستجابة للبيئة التشغيلية. [1]

تعرف أيضًا على: الإجراءات المالية في الخصخصة

مزايا وعيوب الاعتماد على الديون مقارنة برأس المال

ينطوي هيكل التمويل الأمثل حتمًا على الاقتراض، تتحمل الشركة مبلغًا من الديون، غالبًا في شكل قرض تجاري أو خط ائتمان، ليتم سداده بمرور الوقت، يتم توفير تمويل الديون بصورة رئيسة من قبل البنوك والمقرضين الآخرين والممولين الجماعيين، عادة لفترة محددة وبسعر فائدة مرتبط بها.

قد يكون الحصول على هيكل التمويل الأمثل بالدين عملية شاقة، تخضع لأعباء تنظيمية وطلبات معلومات معقدة؛ إذ ستحتاج الشركات إلى إثبات وضعها النقدي الحالي. عن طريق نسخ من كشوفات حساباتها المصرفية، بالإضافة إلى جدارتها الائتمانية، ويعد المبلغ الذي تحتاج إلى اقتراضه، وسجلك التجاري حتى الآن. من العوامل المؤثرة الرئيسة في تحديد نتيجة هيكل التمويل الأمثل.

لكن التحول الذي حدث في السنوات الأخيرة يعني أن تمويل الديون أصبح متاحًا على نطاق واسع كحل تمويل عبر الإنترنت أيضًا، مما يعني أنه يمكن إكمال الطلبات في غضون أيام قليلة فقط باستخدام عمليات مبسطة وغير ورقية، ومع ذلك، فإن نفس المعلومات الأساسية مطلوبة.

مزايا تمويل الديون

أنت تحتفظ بملكية كاملة وسيطرة تامة على مشروعك، الأرباح ملكك، وليس للمقرض أي حق في أي حصة من أسهم الشركة.

في حالة القرض ذي المدة المحددة، هناك نهاية واضحة لدينك؛ بمجرد سداد المبلغ الذي اقترضته بالإضافة إلى الفائدة، لن تكون لديك أي مسؤولية أخرى تجاه المقرض.

إن قرض الأعمال، مع احتوائه على بعض الشروط والأحكام، يمنحك عموما حرية إنفاق التمويل كما تشاء، دون اشتراطات من المستثمرين.

يمكنك تقليل تكلفة هيكل التمويل الأمثل، لشركتك عن طريق خصم أي فوائد على الدين من ضرائب عملك.

إذا كنت تتمتع بإدارة جيدة للتدفقات النقدية وتتمتع بجدارة ائتمانية، فقد يكون من السهل الحصول على موافقة على قرض أو خط ائتمان.

عيوب تمويل الديون

عند اللجوء إلى تمويل الديون، فإنك تلتزم بسداد مبلغ من المال على مدى حقبة زمنية محددة، ولكن مشكلات التدفق النقدي قد يكون لها تأثير سلبي على ذلك.

في معظم الحالات، ستحتاج إلى أن تكون ضامنًا شخصيًا لقرض تجاري، وستتحمل المسؤولية الشخصية إذا فشلت في سداد أي من أقساطك.

يمكن أن تشكل الفوائد استنزافاً مستمراً لأرباحك النهائية، فهي في الأساس إيرادات كان بإمكانك إعادة استثمارها في عملك.

يجب إدارة مستوى الديون التي تتحملها شركتك من كثب، فالإفراط في تحمل الديون يعني أنه قد ينظر إليك المستثمرون المستقبليون الآخرون على أنك عالي الأخطار.

قد لا يمنح المقرضون دائمًا مستوى التمويل الذي تطلبه، ولا يوجد مجال كبير للتفاوض؛ لذا ينصح بوضع خِطَّة بديلة لأي نقص.

قد يطلب المقرضون ضمانات إضافية، مثل رهن أصولك، لأحجام القروض الأكبر، وينطبق هذا بصورة خاصة على قروض العقارات.

تعرف أيضًا على: الفرق بين المؤسسة والشركة: الفروقات القانونية والإدارية وأيهم أنسب لمشروعك؟

العوامل التي تحدد النسبة المثلى بين الديون والملكية

نسبة الدين إلى حقوق الملكية هي معادلة بسيطة، لكن السياق أكثر تعقيداً بكثير، هناك كثير من العوامل التي تؤثر على هذه النسبة إيجاباً أو سلباً، بعضها خارج عن سيطرتك تماماً.

نموذج العمل ومعايير الصناعة

ستظل بعض الشركات تدير نسبة دين إلى حقوق ملكية أعلى من غيرها، ويرجع ذلك جزئياً إلى أن هذه هي طبيعة عمل صناعتها، لا يعد الدين دائما أمرا سيئا، بل قد يكون ضروريا لبعض الشركات، فعلى سبيل المثال، سيواجه مطور العقارات صعوبات جمة دون إدارة جيدة للديون.

مرحلة دورة حياة الشركة

يمكن أن تواجه الشركات في مراحلها المبكرة والشركات ذات النمو المرتفع، الشركات الناشئة والشركات المتوسعة، متطلبات رأسمالية ضخمة، ولكن يمكن أن تختلف أساليب تمويلها اختلافا كبيرا، قد لا تتمكن الشركات الناشئة من تحمل سداد الديون مع استمرارها في تحقيق الإيرادات، لذلك سترغب في تجنب الديون من أجل النمو وتفضل تمويل الأسهم، قد تتمكن الشركات الناشئة، التي لديها عملاء راسخون ونجاح مثبت في السوق، من استخدام الديون كوسيلة للنمو.

الظروف الاقتصادية

سيؤدي عام 2020 إلى تغييرات في نسبة الدين إلى حقوق الملكية لكثير من الشركات، دون أي خطأ من جانبها، فقد أدى الوباء العالمي إلى فوضى في الاقتصاد، واضطرت الشركات إلى اللجوء إلى القروض الحكومية والمصرفية، لم يكن هذا اقتراضا متهورا أو عالي الأخطار أو طموحا، بل كان ضروريا للبقاء، هذا مثال آخر على سبب عدم اعتبار ارتفاع نسبة الدين إلى حقوق الملكية مشكلة بالضرورة، فالقصة الكامنة وراء هذه النسبة هي الأهم.

أسعار الفائدة

بالنسبة لكثير من الشركات، لا يكمن الضغط الحقيقي للاقتراض في رأس المال بل في الفائدة المفروضة، ونتيجة لذلك، يمكن لتغير كبير في أسعار الفائدة أن يحول نسبة الدين إلى حقوق الملكية المنخفضة إلى نسبة مرتفعة بين عشية وضحاها والعكس صحيح، في ظل بيئة أسعار الفائدة المرتفعة، لا تستطع الشركات تحمل الاقتراض بنفس القدر، وإذا كانت مثقلة بالديون فعلًا، فقد يكون ذلك كارثياً.

التدفق النقدي

عند مناقشة صيغة الدين إلى حقوق الملكية سابقًا، أوصينا بإدراج الدائنين قصيري الأجل في إجمالي الديون، إنها ديون، ومع ذلك، غالبا ما يختلف الدائنون قصيرو الأجل اختلافا كبيرا عن قروض رأس المال طويلة الأجل، على سبيل المثال، تعد الحسابات المستحقة الدفع جزءا طبيعيا من العمليات والتدفق النقدي بقدر ما هي دين، وبالمثل، يمكن أن يكون لحسابات القبض تأثير على نسبة الدين إلى حقوق الملكية، إذا كانت الشركة تنتظر الحصول على أموال مقابل عقد كبير، فيمكن استخدام بعض رأس المال هذا إما لسداد دين أو إضافته كأصل لزيادة حقوق المساهمين.

- الربحية

يمكن اعتبار الشركة المربحة ذات نسبة الدين إلى حقوق الملكية العالية، بصورة عامة، أنها تسير في الاتجاه الصحيح، لن يقتصر الأمر على زيادة حقوق المساهمين بصورة مطردة، بل من الواضح أيضا أنها تحقق أداء جيدا وتنجز الأمور بصورة صحيحة من الناحية الاستراتيجية والتشغيلية.

- البيئة التنظيمية

يمكن أن تجد الشركة نفسها في وضع ممتاز أو صعب دون القيام بأي شيء، يمكن أن تؤثر التغييرات في المعايير والقواعد التنظيمية على ديون الشركة، قد يكون هذا خاصًا بصناعة معينة أو عامًا على سبيل المثال: غيرت اتفاقيات بازل، وهي مجموعة من اللوائح المتفق عليها دوليا للبنوك، القواعد المتعلقة بحجم الأموال التي يجب على البنوك الاحتفاظ بها في احتياطياتها وحجم الديون التي يسمح لها بتحملها، لم تتخذ البنوك الفردية هذا القرار بصورة منفردة، ولكنه سيؤثر على نسبة الدين إلى حقوق الملكية لديها، زيادة في الحد الأدنى للأجور، تؤثر على كل أصحاب العمل.

تعرف أيضًا على: الاتجاهات الحديثة للمحاسبة والمعالجة المالية للمشتريات والمخازن

كيف يؤثر هيكل التمويل على تقييم الشركة في السوق؟

يمكن أن يكون لقرارات هيكل التمويل الأمثل تأثير كبير على قيمة الشركة عن طريق التأثير على تكلفة رأس المال والأخطار المالية وآفاق النمو المستقبلية، يقلل الهيكل الرأسمالي الأمثل من متوسط التكلفة المرجحة لرأس المال، الذي يمثل معدل العائد الأدنى المطلوب لاتخاذ قرارات الاستثمار وتقييم الشركات.

يؤدي خفض متوسط تكلفة رأس المال المرجح إلى زيادة القيمة الحالية للتدفقات النقدية المستقبلية، ومن ثم قيمة الشركة، بينما يؤدي رفع متوسط تكلفة رأس المال المرجح إلى عكس ذلك.

يمكن أن يؤدي هيكل التمويل الأمثل للديون إلى زيادة قيمة الشركة عن طريق توفير حماية ضريبية، وضبط سلوك المديرين، وإظهار الثقة للسوق، تشير نظرية المفاضلة إلى أنه ينبغي للشركات الاقتراض حتى النقطة التي تتساوى فيها الفوائد الضريبية الحدية للدين مع التكاليف الحدية للضائقة المالية.

تكاليف الوكالة عن طريق تقليل التدفق النقدي الحر

يمكن للدين أن يخفف من تكاليف الوكالة عن طريق تقليل التدفق النقدي الحر، ومواءمة مصالح الإدارة مع مصالح المساهمين، تؤدي المديونية المرتفعة إلى زيادة احتمالية وتكاليف الإفلاس المتوقعة، مما قد يضعف قدرة الشركة على العمل والاستثمار.

تحدث مشكلة تراكم الديون عندما تقلل الشركات ذات الرافعة المالية العالية من استثماراتها في المشروعات ذات القيمة الحالية الصافية الإيجابية، لأن معظم الفوائد تعود حاملي الديون، يمكن أن يدعم تمويل الأسهم خلق القيمة عن طريق توفير المرونة والتحكم ورأس مال النمو، ولكنه قد يؤدي أيضاً إلى تخفيف قيمة المساهمين الحاليين.

يمكن إصدار الأسهم الشركات من تمويل المشروعات عالية الأخطار ذات إمكانات النمو العالية التي قد يصعب تمويلها بالديون وحدها، ومع ذلك، قد تشير إصدارات الأسهم أيضًا إلى المبالغة في التقييم، ونقل الثروة من المساهمين الحاليين إلى المساهمين الجدد.

تظهر الدراسات التجريبية أن الشركات ذات الربحية الأعلى، والأصول الملموسة، وفرص النمو، تميل إلى امتلاك نسب رافعة مالية أقل، بما يتوافق مع نظريتي ترتيب التمويل والمفاضلة.

تولد الشركات المربحة المزيد من الأموال الداخلية وتقل حاجتها إلى التمويل الخارجي، بينما تستطيع الشركات التي تمتلك أصولاً ملموسة الاقتراض أكثر نظراً لانخفاض تكاليف التعثر المتوقعة.

تعرف أيضًا على: إعداد القوائم المالية وفقا لمعايير المحاسبة الدولية

نصائح عملية لإعادة موازنة هيكل التمويل مع تطور الشركة

تقييم الهيكل المالي الحالي

- إجراء تدقيق مالي

تعد المراجعة المالية الشاملة الخطوة الأولى لفهم هيكلك المالي الحالي، وتشمل هذه المراجعة مراجعة كل البيانات المالية، بما في ذلك الميزانيات العمومية، وقوائم الدخل، وقوائم التدفقات النقدية، والهدف منها هو تحديد نقاط القوة والضعف، ومجالات التحسين.

- المقارنة المعيارية مع معايير الصناعة

قارن نسبك ومؤشراتك المالية بمعايير القطاع، يساعد هذا في تحديد المجالات التي قد يكون أداء شركتك فيها ضعيفا أو مثقلا بالديون مقارنة بالمنافسين.

موازنة الديون وحقوق الملكية

- تقييم مستويات الديون

قيم مستويات الديون الحالية وتأثيرها على أعمالك، يمكن أن تؤدي مستويات الديون المرتفعة إلى ضغوط مالية، بينما قد يشير انخفاض مستوى الديون إلى عدم الاستفادة الكاملة من الرافعة المالية.

- تحسين تمويل الأسهم

ضع في اعتبارك مزايا التمويل بالأسهم، مثل تقليل الأخطار المالية وإمكانية النمو دون عبء سداد الديون، قيم تكلفة الأسهم وتأثيرها على الملكية والسيطرة.

تحسين إدارة التدفق النقدي

- تبسيط حسابات القبض

تنفيذ استراتيجيات لتحسين تحصيل حسابات القبض، يمكن أن يشمل ذلك تقديم خصومات على الدفع المبكر، وتشديد سياسات الائتمان، واستخدام أنظمة الفوترة الآلية.

- إدارة حسابات الدفع بكفاءة

تحسين حساباتك المستحقة الدفع عن طريق التفاوض على شروط أفضل مع الموردين، والاستفادة من خصومات الدفع المبكر، وإدارة جداول الدفع للحفاظ على تدفق نقدي سليم.

إدارة التكاليف وخفضها

- تحديد محركات التكلفة

تحليل هيكل التكاليف الخاص بك لتحديد محركات التكلفة الرئيسة، يتضمن تلك مراجعة كل من التكاليف الثابتة والمتغيرة لفهم تأثيرها على صحتك المالية العامة.

- تطبيق تدابير ضبط التكاليف

تطوير وتنفيذ تدابير ضبط التكاليف لتقليل النفقات غير الضرورية، قد يشمل تلك إعادة التفاوض على العقود، والاستعانة بمصادر خارجية للأنشطة غير الأساسية، واعتماد تقنيات أكثر كفاءة.

تعزيز مصادر الإيرادات

- تنويع مصادر الدخل

استكشف فرص تنويع مصادر إيراداتك، قد يشمل ذلك التوسع في أسواق جديدة، أو تقديم منتجات أو خدمات جديدة، أو تطوير شراكات استراتيجية.

- استراتيجيات التسعير

راجع استراتيجيات التسعير الخاصة بك وحسنها لضمان توافقها مع ظروف السوق وتوقعات العملاء، ضع في اعتبارك التسعير القائم على القيمة، والتسعير الديناميكي، واستراتيجيات الخصم لزيادة الإيرادات إلى أقصى حد.

الاستفادة من التكنولوجيا

- برامج إدارة الشؤون المالية

استثمر في برامج إدارة الشؤون المالية لتبسيط العمليات المالية، وتحسين الدِّقَّة، وتوفير رؤى فورية حول أدائك المالي.

- تحليلات البيانات

استخدم تحليلات البيانات للحصول على رؤى أعمق حول بياناتك المالية، يمكن أن يساعد ذلك في تحديد الاتجاهات، والتنبؤ بالأداء المستقبلي، واتخاذ قرارات مالية مستنيرة.

التخطيط الاستراتيجي والتنبؤ

- التخطيط المالي طويل الأجل

ضع خِطَّة مالية طويلة الأجل تتوافق مع أهداف عملك، يجب أن تتضمن هذه الخِطَّة توقعات الإيرادات والمصروفات واحتياجات رأس المال على مدى عدة سنوات.

- تحليل السيناريوهات

إجراء تحليل للسيناريوهات للاستعداد لمختلف النتائج المالية، يتضمن ذلك إنشاء نماذج مالية مختلفة بناء على التغيرات المحتملة في ظروف السوق والعوامل الاقتصادية وأداء الأعمال.

تعزيز الحوكمة المالية

- وضع السياسات المالية

إنشاء سياسات مالية وإنفاذها لتنظيم كيفية اتخاذ القرارات المالية داخل مؤسستك، ويشمل ذلك سياسات الميزانية والإنفاق والتقارير المالية.

- مراجعات مالية دورية

إجراء مراجعات مالية دورية لمراقبة الأداء وضمان الالتزام بالسياسات المالية، يساعد ذلك في تحديد المشكلات مبكرًا وإجراء التعديلات اللازمة للبقاء على المسار الصحيح. [2]

تعرف أيضًا على: استراتيجيات تحليل Swot

الأسئلة الشائعة

س. ما المقصود بهيكل التمويل؟

ج. هو مزيج مصادر التمويل الذي تعتمد عليها الشركة، مثل حقوق الملكية والديون، لتمويل أنشطتها واستثماراتها.

س. ما هو هيكل التمويل الأمثل؟

ج. هو الهيكل الذي يحقق أقل تكلفة تمويل ممكنة مع الحفاظ على مستوى مخاطر مقبول وزيادة قيمة الشركة.

س. لماذا تسعى الشركات إلى هيكل تمويل أمثل؟

ج. لتحسين الربحية، تقليل الأخطار المالية، وتعزيز القدرة التنافسية.

س. ما المكونات الرئيسية لهيكل التمويل؟

ج. حقوق الملكية (رأس المال، الأرباح المحتجزة)

الديون (قروض قصيرة وطويلة الأجل)

س. كيف تؤثر الديون على هيكل التمويل؟

ج. الديون قد تقلل تكلفة التمويل بسبب الفوائد القابلة للخصم الضريبي، لكنها تزيد المخاطر المالية.

س. ما المقصود بتكلفة رأس المال؟

ج. هي العائد المطلوب من المستثمرين مقابل استخدام أموالهم، وتشمل تكلفة الديون وتكلفة حقوق الملكية.

س. ما علاقة هيكل التمويل الأمثل بتكلفة رأس المال؟

ج. الهيكل الأمثل يقلل متوسط تكلفة رأس المال (WACC)، مما يزيد من قيمة الشركة.

س. هل توجد نسبة ثابتة لهيكل التمويل الأمثل؟

ج. لا تختلف النسبة حسب طبيعة النشاط، حجم الشركة، واستقرار التدفقات النقدية.

س. ما العوامل التي تؤثر على اختيار هيكل التمويل الأمثل؟

ج. حجم الشركة.

مستوى الأخطار.

استقرار الأرباح.

البيئة الاقتصادية.

القوانين الضريبية.

س. ما الفرق بين التمويل بالديون والتمويل بحقوق الملكية؟

ج. الديون: أقل تكلفة لكن أعلى مخاطرة.

حقوق الملكية: أقل مخاطرة لكن أعلى تكلفة.

س. كيف يؤثر هيكل التمويل الأمثل على قيمة الشركة؟

ج. قلل الأخطار والتكاليف، مما يرفع ثقة المستثمرين ويزيد القيمة السوقية.

س. ما دور الإدارة المالية في تحديد الهيكل الأمثل؟

ج. تحليل البدائل التمويلية، تقييم المخاطر، واختيار المزيج الأنسب.

س. هل يختلف الهيكل الأمثل بين الشركات الناشئة والكبيرة؟

ج. نعم الشركات الناشئة تعتمد أكثر على حقوق الملكية، بينما الكبيرة يمكنها استخدام الديون بثقة أكبر.

س. ما مخاطر الابتعاد عن هيكل التمويل الأمثل؟

ج. زيادة الأعباء المالية.

ارتفاع خطر الإفلاس.

انخفاض قيمة الشركة.

س. هل يجب مراجعة هيكل التمويل الأمثل دوريًا؟

ج. نعم يجب مراجعته عند تغير ظروف السوق، أو استراتيجية الشركة.

المراجع

مشاركة المقال

هل كان المقال مفيداً

الأكثر مشاهدة

ذات صلة

ما هي شركات الاستثمار؟

إدارة الأعمال

الشركات العائلية: كيف تحافظ على استمراريتها عبر الأجيال؟

الامتثال القانوني للشركات: كيف تتجنب الغرامات والمشاكل القانونية؟

مزايا وتحديات تخزين البيانات الضخمة في السحابة

العملات وسوق الصرف

العملات العربية

أهم المصطلحات في مجال التداول

الدليل الشامل للتحليل المالي

اللجنة الفيدرالية للسوق المفتوحة

ربط الحوافز بالأداء: كيف تصمم نظام مكافآت قائمًا...

تمويل الشركات برأس المال (الأسهم): متى تختار بيع...

خطوات تأسيس شركة جديدة من الصفر: دليل عملي...

تمويل الشركات: مقدمة شاملة لفهم الأساسيات وأنواع التمويل